不動産(土地・建物)の譲渡に関する出題は多岐にわたります。

- 居住用不動産の譲渡所得、所得税の計算、特例の理解

- 事業用不動産の買い替えの特例の理解

- 等価交換にかかる立体買い替え特例の計算問題(効用積数)

このほか、固定資産の交換の特例に関する計算問題が必ず出題されます。

<固定資産の交換の特例に関する計算>

小規模で分散している未利用地や低利用地を有効活用する場合に、交換差益に対する税額が減額になる特例です。以前は、要件が問われていましたが、最近は「特例を受けることができる」前提で計算問題が出題されます。

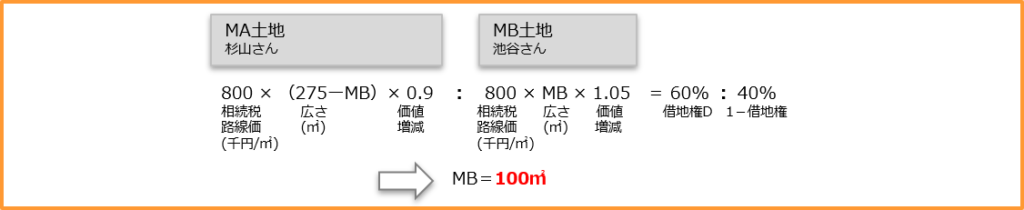

よくある出題は、借地権の設定されている土地について、地主(底地の所有者と借主(借地権者)が借地契約を解消し、更地を分割して所有するというものです。「現状の各権利の評価額」「分割後の取得割合の設定」ができれば容易に回答できます。

また、そもそも交換しようとしている借地権をどのように評価するのか、簡単な計算問題として出題される場合もあります。「借地権の評価=自用地評価×借地権割合」でしたね。こちらは、相続での出題がメインですが、不動産でも出題されることがあります。

目次

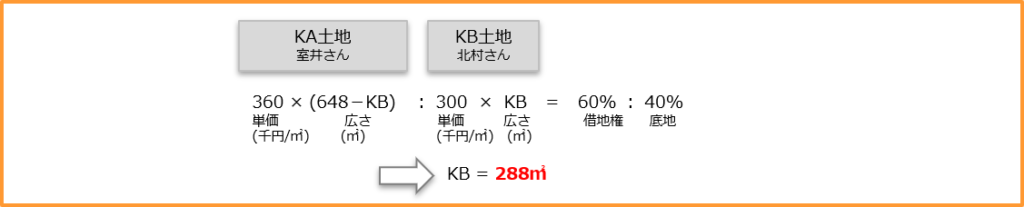

2021年第2回(問題41)解答

問題設定に沿って、それぞれの土地の評価額を算出したうえで、比の計算を解けば正解できます。比の計算ができない人は、4択を当てはめれば正解できそうですね。

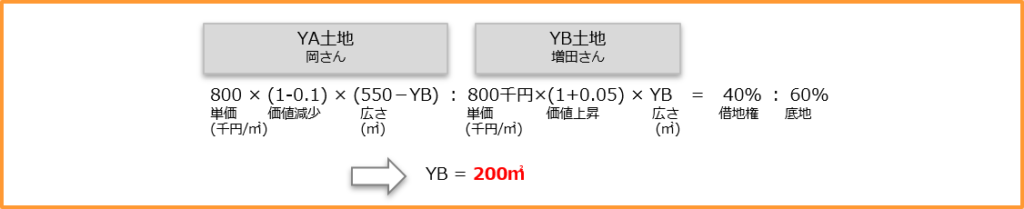

2021年第1回(問題41)解答

問題設定に沿って、それぞれの土地の評価額を算出したうえで、比の計算を解けば正解できます。比の計算ができない人は、4択を当てはめれば正解できそうですね。

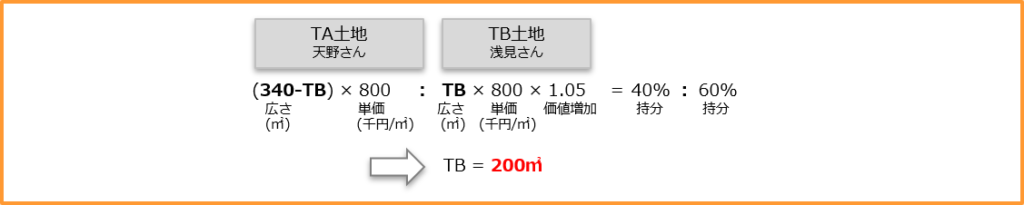

2021年第1回(問題42)解答

更地(自用地)としての評価を行ったうえ、借地権の価格が求められます。一つの計算式でも求まりますね。

2020年第2回(問題39)解答

問題設定に沿って、それぞれの土地の評価額を算出したうえで、比の計算を解けば正解できます。比の計算ができない人は、4択を当てはめれば正解できそうですね。

2020年第2回(問題40)解答

更地(自用地)としての評価を行ったうえ、借地権の価格が求められます。一つの計算式でも求まりますね。出題内容は、2021年第1回(問題42)と同じです。

2019年第2回(問題40)解答

問題設定に沿って、それぞれの土地の評価額を算出したうえで、比の計算を解けば正解できます。比の計算ができない人は、4択を当てはめれば正解できそうですね。

2019年第1回(問題41)解答

問題設定に沿って、それぞれの土地の評価額を算出したうえで、比の計算を解けば正解できます。比の計算ができない人は、4択を当てはめれば正解できそうですね。

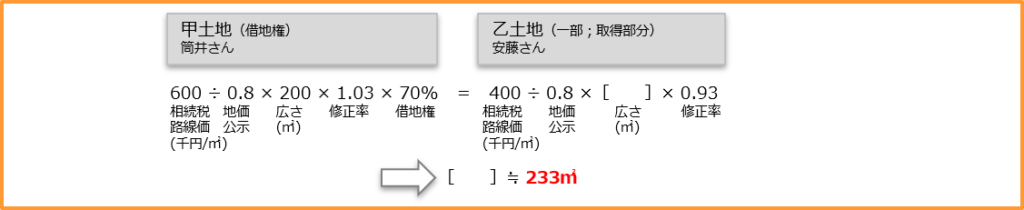

2018年第2回(問題43)解答

問題設定に沿って、それぞれの土地の評価額を算出したうえで、計算すれば正解できます。計算が苦手な人は、4択を当てはめれば正解できそうですね。

2018年第1回(問題39)解答

問題設定に沿って、それぞれの土地の評価額を算出したうえで、比の計算を解けば正解できます。比の計算ができない人は、4択を当てはめれば正解できそうですね。

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)

■CFP®試験・不動産運用について

・不動産運用に合格したいあなたへ

・試験分析/不動産 2021年 第1回 第2回

・試験分析/不動産 2022年 第1回 第2回

・試験分析/不動産 2023年 第1回 第2回

・試験分析/不動産 2024年 第1回 第2回