最も難易度が低い課目です。

出題の大半は所得税に関するもので、サラリーマンや個人事業主が知っておきたい内容が網羅されています。所得税の計算の仕組みを知っていることは節税につながり、家族経営している事業主なら、配偶者やその他家族への報酬の体系も大切な節税策となります。

その他、消費税や住民税、日常生活で必要な税金の知識が得られるとともに、さまざまな疑問にも出会う課目です。租税体系のあり方など税金について考えるきっかけにしてください。

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)

目次

出題❶ほとんどが計算問題

8割(約40問)が計算問題です。複雑な出題は少なく、四則演算(+-×÷)ができれば十分乗り切れます。つまり、計算問題とは言っても、計算の根拠や知識を問われているわけです。計算が簡単であるが故に、回答にはあまり時間を要しません。しかし”ひっかけ”要素が多く、注意しながら終盤の難題に向けて素早く正確に回答できるように練習しておきましょう。

出題の6割ほどが所得税、1割ほどが法人税に関するものです。計算問題、かつ所得税や法人税の仕組みを理解できれば十分合格ラインに到達できます。それでも不安がある場合、個人事業税や個人住民税、消費税の計算問題を確認しておきましょう。

<1. 所得税/所得の計算>

各所得の計算では収入や必要経費となる項目や、独特の計算をする所得についてどれだけ正確に理解しているのか重要です。

- 配当所得;上場株と非上場株の配当の取扱い

- 不動産所得;必要経費、事業的規模、キャッシュフロー

- 事業所得;必要経費、取得価額、減価償却費

- 給与所得;所得額や手取り額

- 退職所得;所得額や手取り額

- 譲渡所得(分離課税);上場株式、配当所得との損益通算・繰越控除、居住用財産の特例

- 譲渡所得(総合課税);内部通算、総所得金額

- 一時所得;保険金の取り扱い、立退料

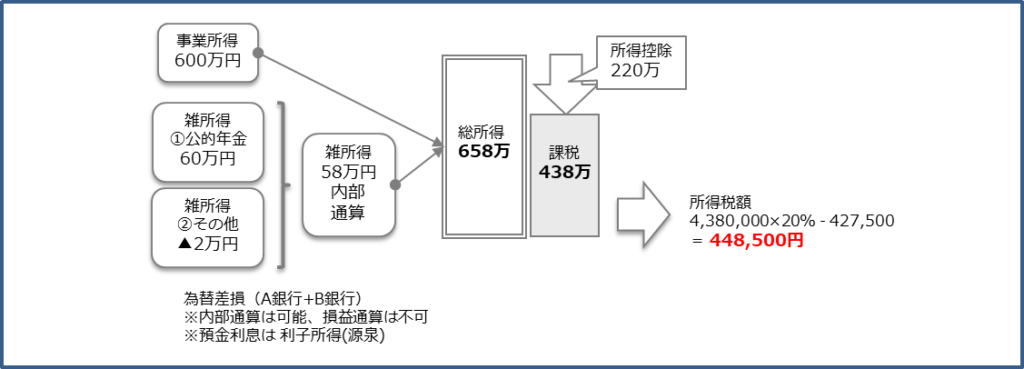

- 雑所得;公的年金とその他収入の通算

<2. 所得税/総所得、課税所得>

損益通算や繰越控除のルール、総所得や課税総所得の計算が多く出題されます。所得控除や税額控除は、対象となる支出の選別や控除額の計算方法、申告方法など理解しておく必要があります。

なお、計算が必要となる税額が、所得税のみか、所得税と住民税の合計額なのか、必ず問題文を確認してください。

- 損益通算、繰越控除;順序、有効期限

- 所得控除;扶養控除・医療費控除・社会保険料控除の知識、総額の計算

- 税額控除;配当控除・住宅ローン控除の控除額

- 所得税額;手取り額の算出

- 納税方法;個人事業主の届け出事項、青色申告、納税方法

<3. 個人所得課税>

確実に得点したい出題です。計算方法の基本を理解していれば十分です。

- 住民税;税額(所得割)、所得控除

- 事業税;損益通算、繰越控除

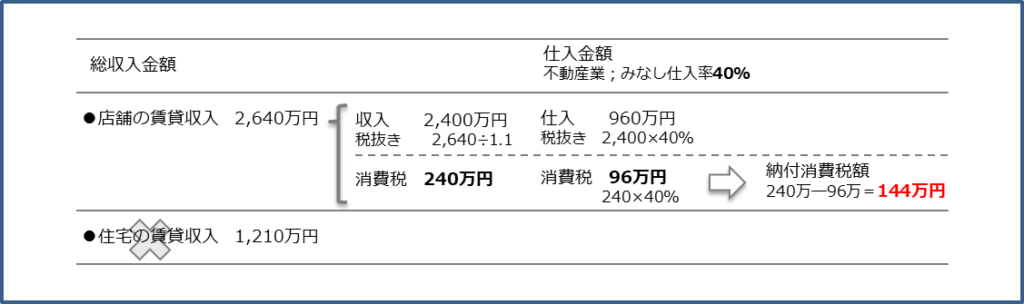

<4. 消費税>

最近は易しい出題が多く、確実に得点したい内容です。課税事業者かどうかの判定が中心です。

- 消費税;課税対象取引、課税/非課税事業者の判定(特定期間等の理解)

<5. 法人税/損金、繰越控除の理解>

所得税と同様、必須事項を覚えましょう。損金不算入額の出題はほぼ定番ですので、すべて正解したい内容です。2021年は減価償却費が難題でしたので、重点的に学習しておきましょう。

- 損金不算入額の計算

役員給与;役員給与の範囲、役員と法人の取引

租税公課;対象租税の判別

交際費;対象の理解と算入/不算入額の計算

減価償却費;特例資産、減価償却費

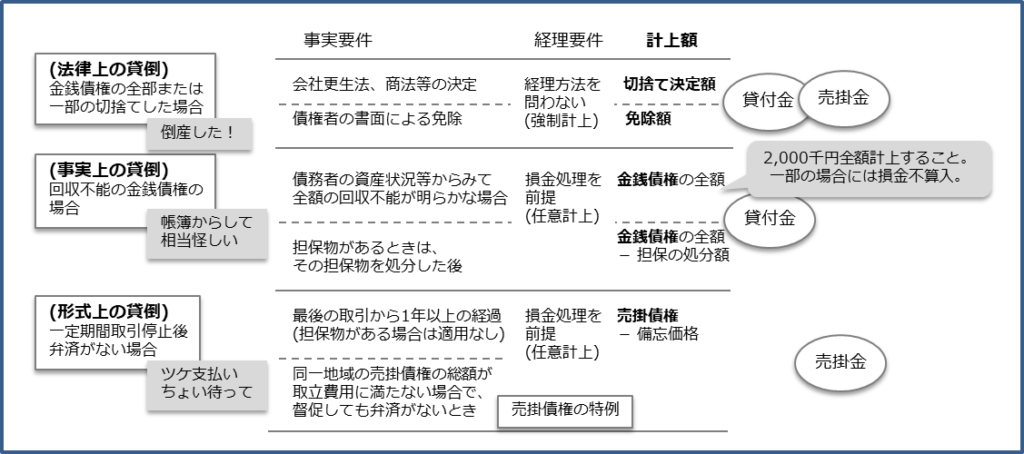

貸倒損失;法律上/事実上/形式上の貸倒 - 青色欠損金の繰越控除

- 財務諸表の理解【詳しい解答解説】

工場会計;貸借対照表、損益計算書、製造原価報告書の関係

損益分岐点分析;損益分岐点となる売上高、目標利益を達成するための売上高

出題❷知識を問うもの

計算問題で問われる内容とほぼ連動しています。知識を備えていて初めて計算ができるからです。法人税では、”損金算入”以外は2級レベルの知識がどれだけ正確に理解しているかを問われているので損金の範囲の理解と計算の流れを抑えておくことが大切です。

あなたに合った回答方法、学習方法

[別記事]資格試験を勝ち抜くコツを作成しました

必須項目1. 所得の計算

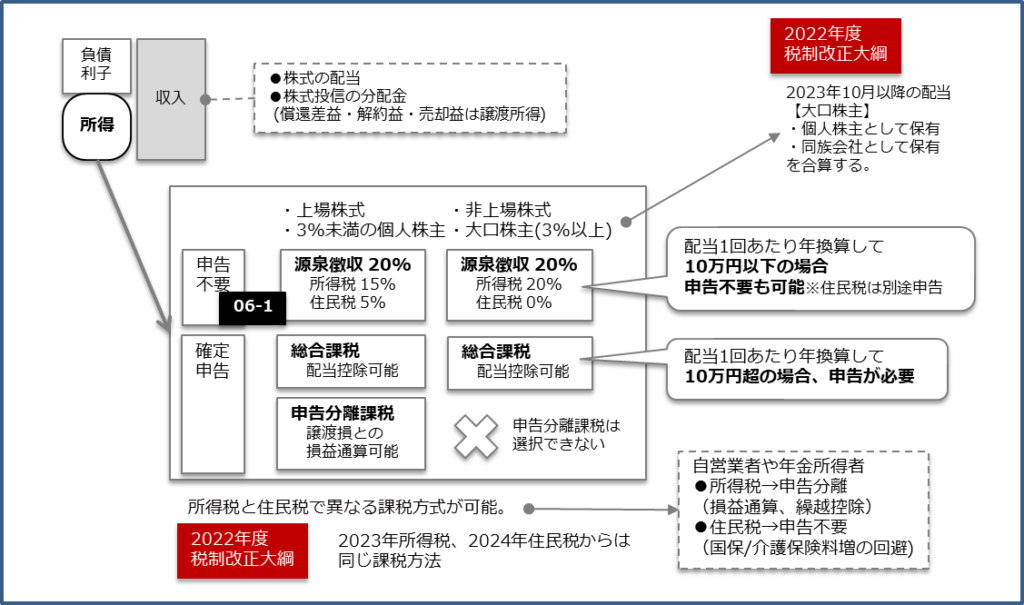

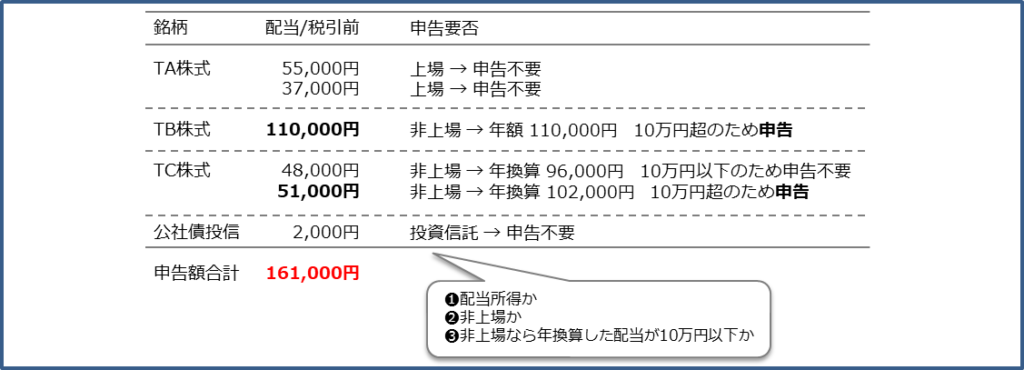

<配当所得>

下記の理解が必要です。

- 申告方法ごとのメリット、デメリット

- 各申告方法による納税額の計算

- 上場株式と非上場株式での申告方法の違い

なお、現在は上場株式等に係る配当所得は所得税と住民税で異なる課税方式で申告できますが、2023年(令和5年)分の所得税、2024年(令和6年)分の住民税からは同一の方法です。

配当所得(できるだけ申告額少なくなる方法にて)を計算できるよう、「申告不要が選択できるもの」が何かを理解しておく必要があります。

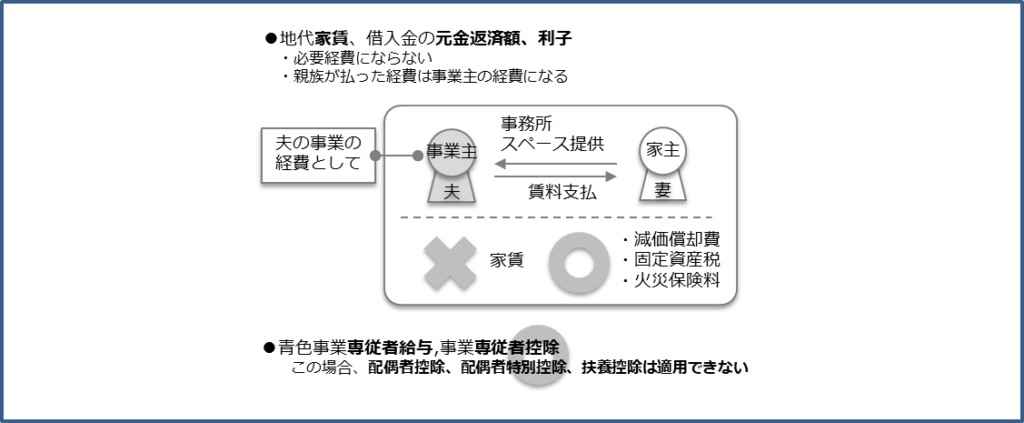

<不動産所得>

重要な出題は、「必要経費となる支出の範囲」「事業的規模か否かで扱いが異なる事項」「不動産所得と収支の差異(金額)」です。

必要経費の範囲

不動産の貸付けによる収入がある人が、実際に支出したもののうち、下記の支出等を必要経費とすることができます。とくに★の項目は出題頻度が高いです。

- 不動産取得の借入金利子

※土地取得のための借入金利子は損益通算できません。 - 損害保険料

※ 地震保険料は「不動産所得の経費」「地震保険料控除」いずれかの適用です。 - 固定資産税

- 不動産取得税、登録免許税★

※事業用の場合には必要経費となりますが、その他の場合には取得費です。 - 減価償却費

- 立退料★

※建物を使用している賃借人へ支払時に必要経費となります。譲渡時は譲渡費、賃借人が入居する建物の取得時は取得費です。 - 取り壊し費用★

※事業用(事業的規模)の場合に必要経費となります。壊す予定が明確で購入した時には土地の取得費、土地譲渡のためなら譲渡費用です。 - 生計を一にしていない親族に対する給与★

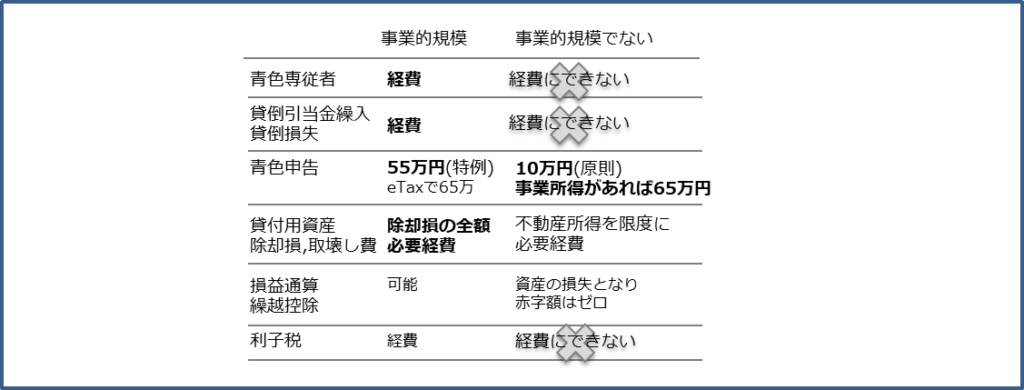

事業的規模であるか否か

不動産所得は事業所得と異なり、事業的規模と認められる基準が定められています。アパートやマンションでは10室以上、貸家では5棟以上です。駐車場の場合は明確な基準はありませんが、駐車場は5台分でアパート1室とされていますので、50台以上となります。

下記事項について、事業的規模かどうかで経費となるのか、文章題で問われることがあります。

不動産所得と不動産収支

収支(キャッシュフロー)は、収入-支出(借入金の元金、利息、税金)です。現金としての支出ですから、借入金の元金返済額や、税金も含まれます。 一方、減価償却費は支出となりません。実際の現金の入出金なので所得よりも想像しやすいですね。

事業所得において必要経費にならない支出

以下の事項について、必要経費となるか判断できるようにしておきましょう。

・中古資産の減価償却費 詳しい解答解説

・償却保障額 詳しい解答解説

<給与所得、退職所得>

それぞれの所得の計算ができるように練習しておきましょう。給与所得の控除額の計算は速算表が与えられますが、退職所得については覚えておく必要があります。勤続年数の数え方にも注意が必要です。なお、以下の通り、2020年以降、給与所得の計算方法には注意点があります。

- 調整控除[1]

給与所得と雑所得(公的年金)がある場合、双方から所得が10万円増額(控除が減額)されているため、給与所得での控除を10万円増額する。 - 調整控除[2]

給与収入が850万超で、特別障害者あるいは23歳未満の扶養親族がいる場合

「(給与収入-850万円)×10%」を控除する

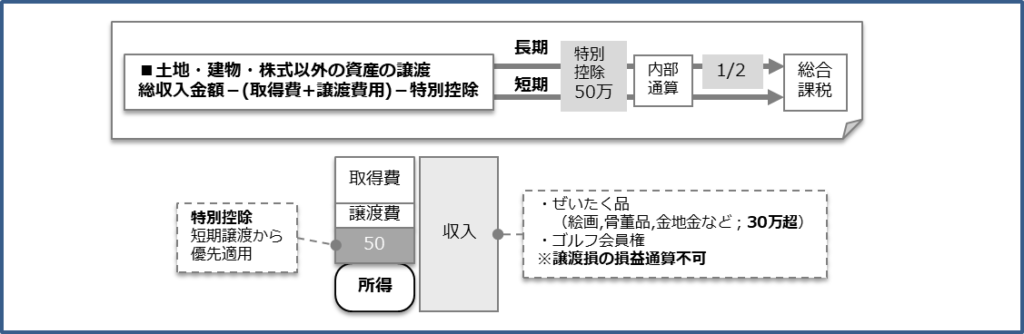

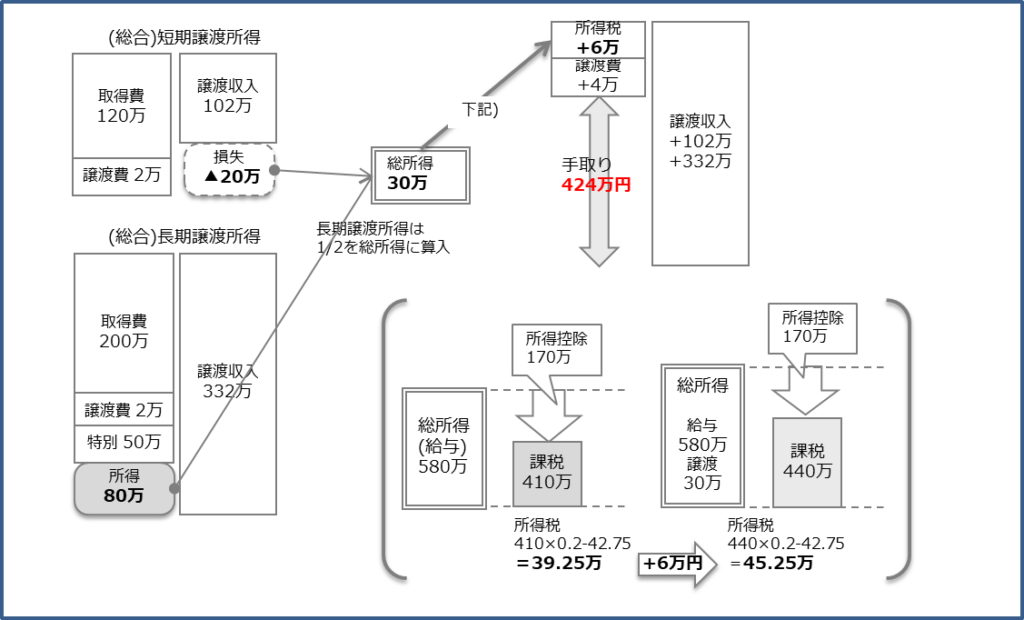

<譲渡所得(総合課税)>

土地建物や株式等以外の資産を売ったときの譲渡所得は総合課税の対象です。長期譲渡所得となるのは、所有期間が5年を超えている場合で、短期譲渡所得となるのは、譲渡した年の1月1日現在で所有期間が5年以内の場合です。ただし、所有期間が5年以内の場合であっても、以下の場合には長期譲渡所得となります。

課税対象となる譲渡の分類、短期譲渡と長期譲渡の区別、譲渡所得の計算方法を理解しておく必要あります。また譲渡損が生じた場合に損益通算ができるか否かも確認が必要です。

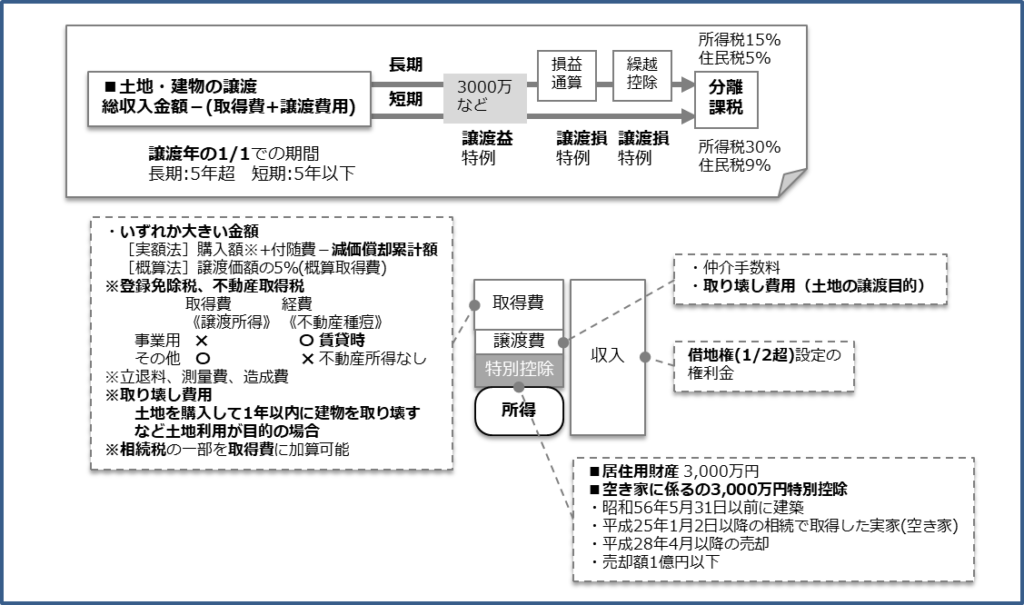

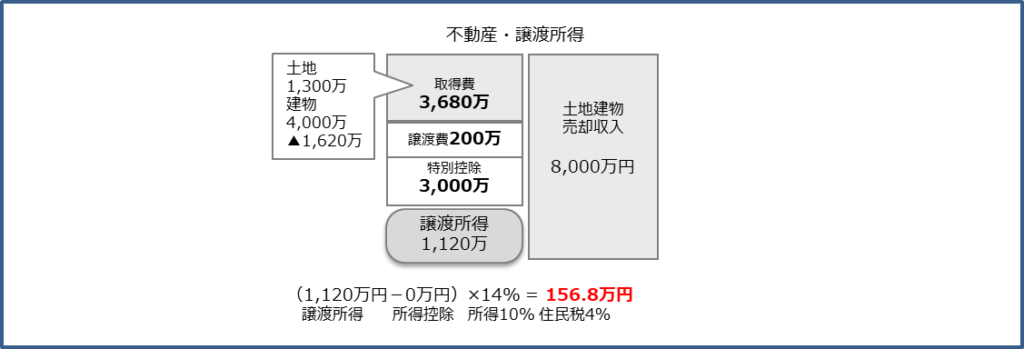

<譲渡所得(不動産)>

不動産売却による譲渡所得は、長期と短期の区分、取得費となる支出、譲渡費用になる支出の理解、譲渡所得の計算、特別控除の種類の理解が必要です。

譲渡益の特例は不動産での出題が多いですが、譲渡損の特例はタックスでの出題されます。特例の適用要件や損益通算できる金額を計算できるようにしておきましょう。

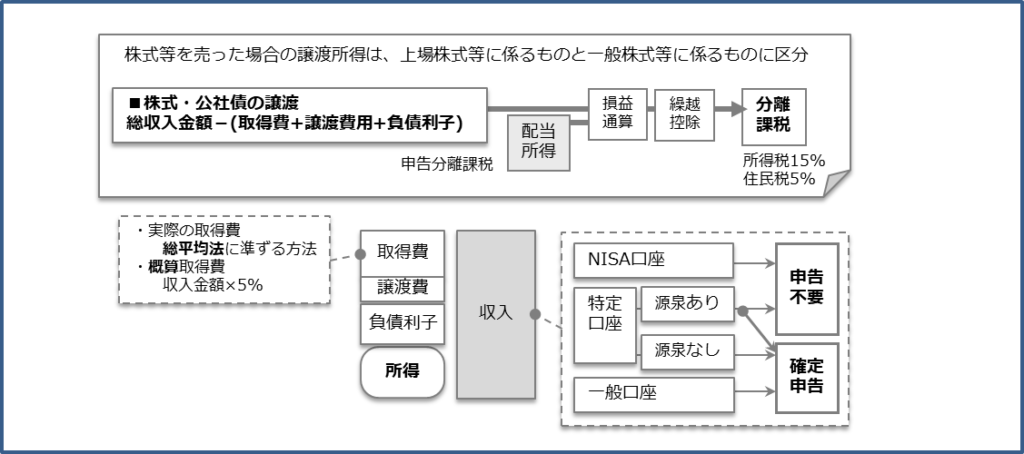

<譲渡所得(株式等)>

株式等の譲渡したことによる譲渡所得は「上場株式等に係る譲渡所得等の金額」と「一般株式等に係る譲渡所得等の金額」に区分し、他の所得とも区分される申告分離課税です。上場株式等に係る譲渡所得の金額と、一般株式等に係る譲渡所得の金額とは、(内部)通算できません。

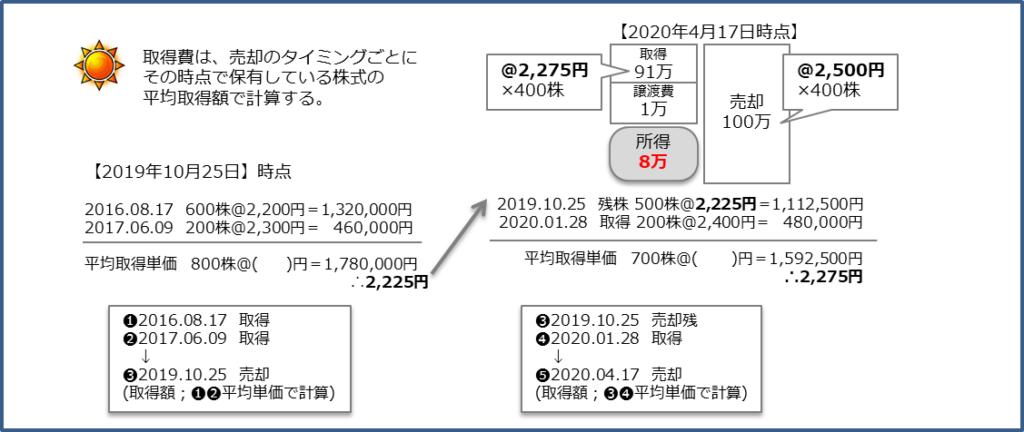

上場株式なのか一般株式なのかの分類は、金融で問われる内容です。タックスでは、申告分離課税を選択した配当所得との損益通算や平均取得単価の計算、過去の損失分の繰越控除についての計算をできるようにしておきましょう。

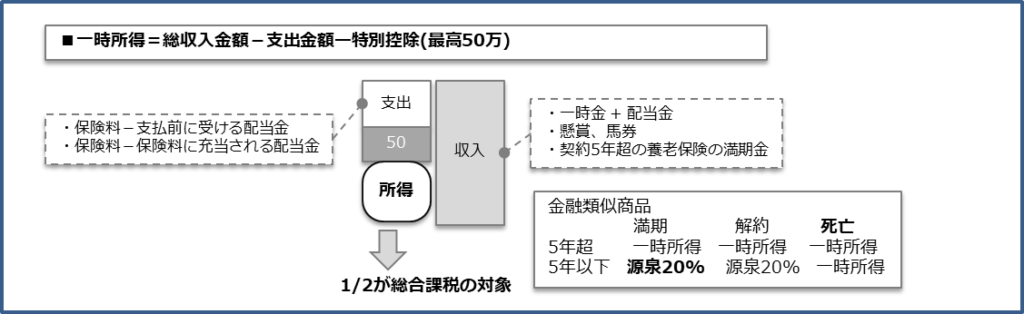

<一時所得>

一時所得の金額は以下の通り算出されます。最高で50万円の控除があることを忘れないようにしましょう。

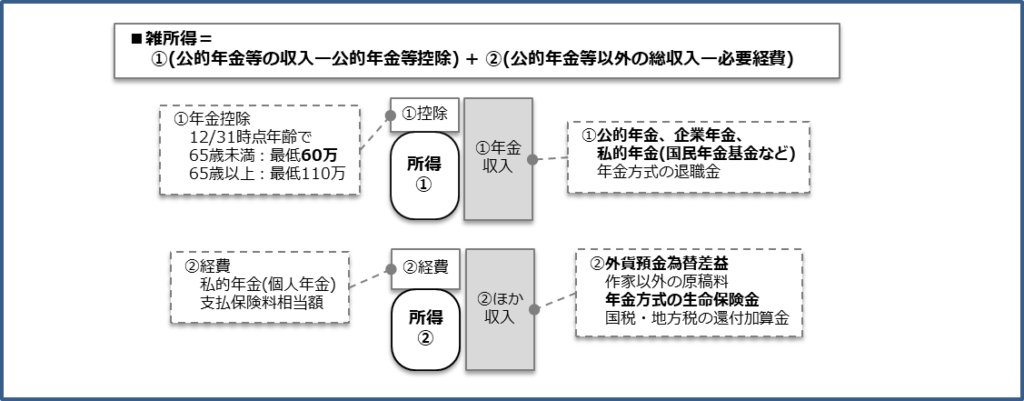

<雑所得>

公的年金等や原稿料・講演料などは、原則として支払の際に源泉徴収されます。なお、金融類似商品の収益については、20.315%(所得税及び復興特別所得税15.315%、地方税5%)で源泉徴収が行われ、確定申告できません。公的年金による収入は年金控除を算出のうえ所得①を求めます。その他の収入は、その収入を得るために支出した金額を控除して所得②を求めます。

所得①はプラスですが、所得②はマイナスになることがあります。この場合、所得①から所得②の金額を控除できます(内部通算)。内部通算の結果がマイナスになっても、他の所得との損益通算はできません。

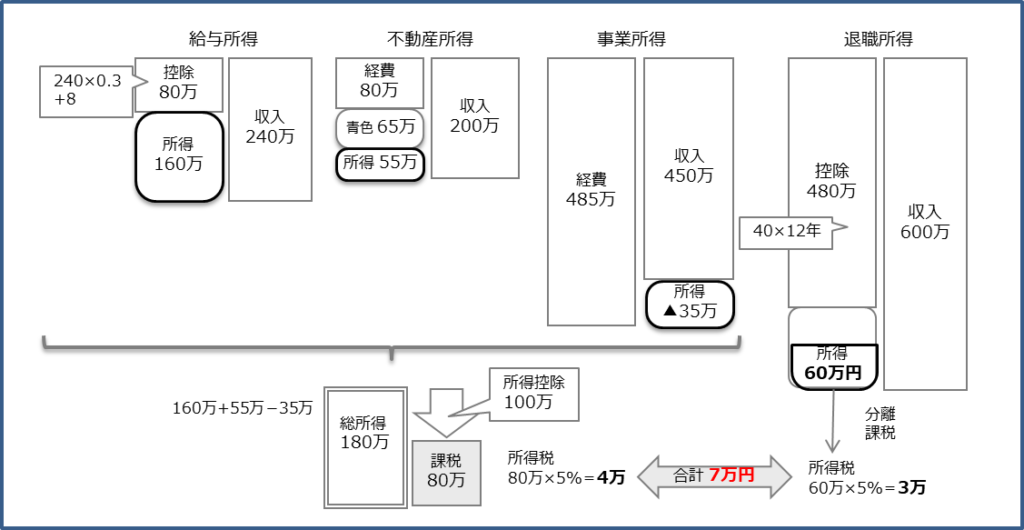

必須項目2. 総所得(損益通算、繰越控除)

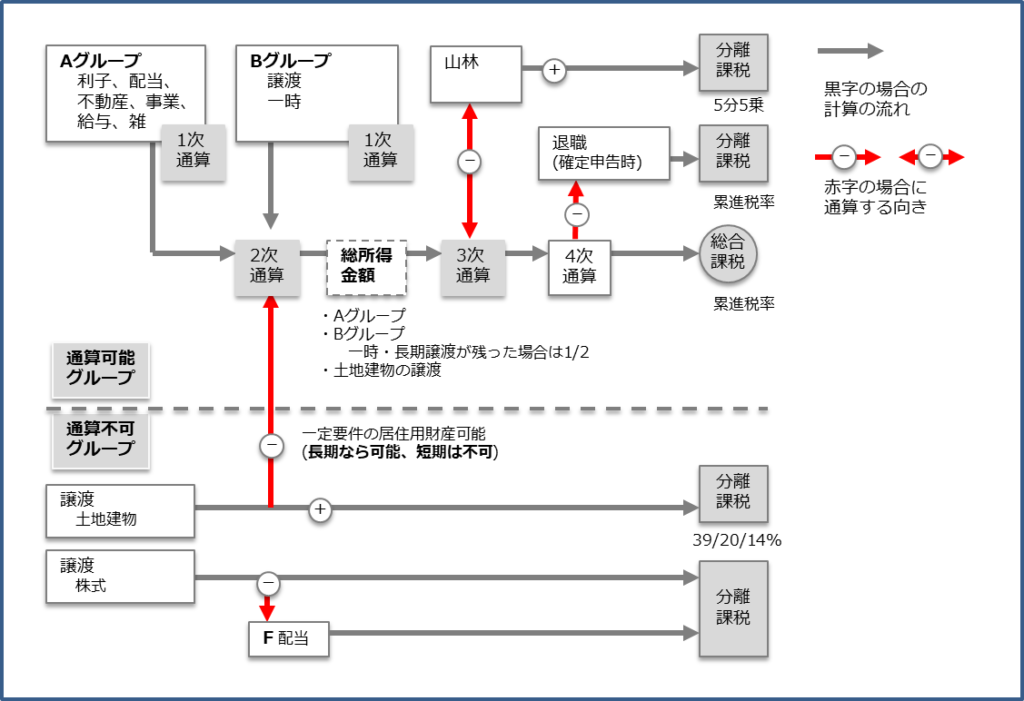

<損益通算>

各種所得金額の計算上生じた損失のうち下記の所得についてのみ、一定の順序にしたがって、総所得金額、退職所得金額または山林所得金額等を計算する際に他の各種所得の金額から控除します。

- 不動産所得

※土地(権利を含む)を取得するために要した負債の利子に相当する部分は不可

※別荘等の生活に通常必要でない資産の貸付けに係るものの損失は不可 - 事業所得

- 譲渡所得(総合課税)

※趣味、娯楽、保養または鑑賞目的で所有する不動産以外の資産(ゴルフ会員権等)は不可

※生活用動産で、1個・1組の価額が30万円を超える貴金属、書画、骨とう等は不可 - 山林所得

多くの出題がありますが、損益通算の結果(総所得金額)のほかに、税額を求めることもあります。以下の点に、注意しましょう。

- 通算できないものを控除しない

- 退職所得の税率は累進税率である

- 所得控除には順番がある

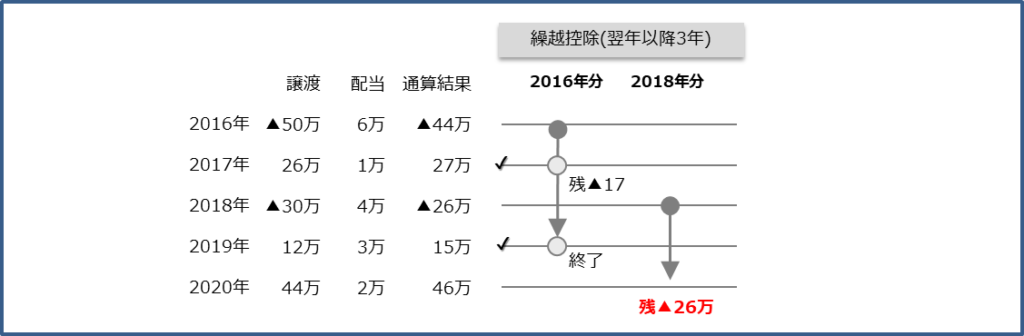

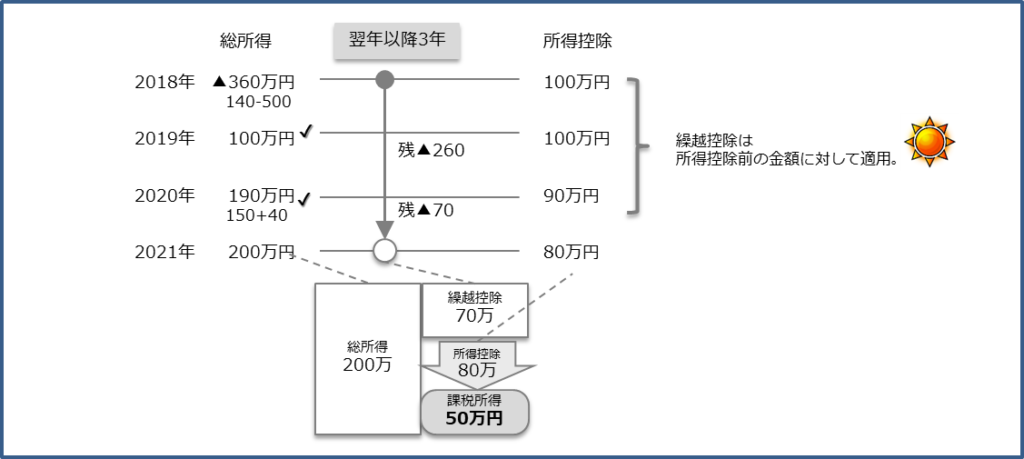

<繰越控除>

当年分の損失を控除しきれないとき、その損失を翌年以降3年の所得から控除できます。上場株式等の譲渡損は翌年以後の上場株式等の譲渡益から控除できます。損失が複数年で生じた場合には、古い損失から優先的に控除します。

必須項目3. 課税総所得(所得控除、税額控除)

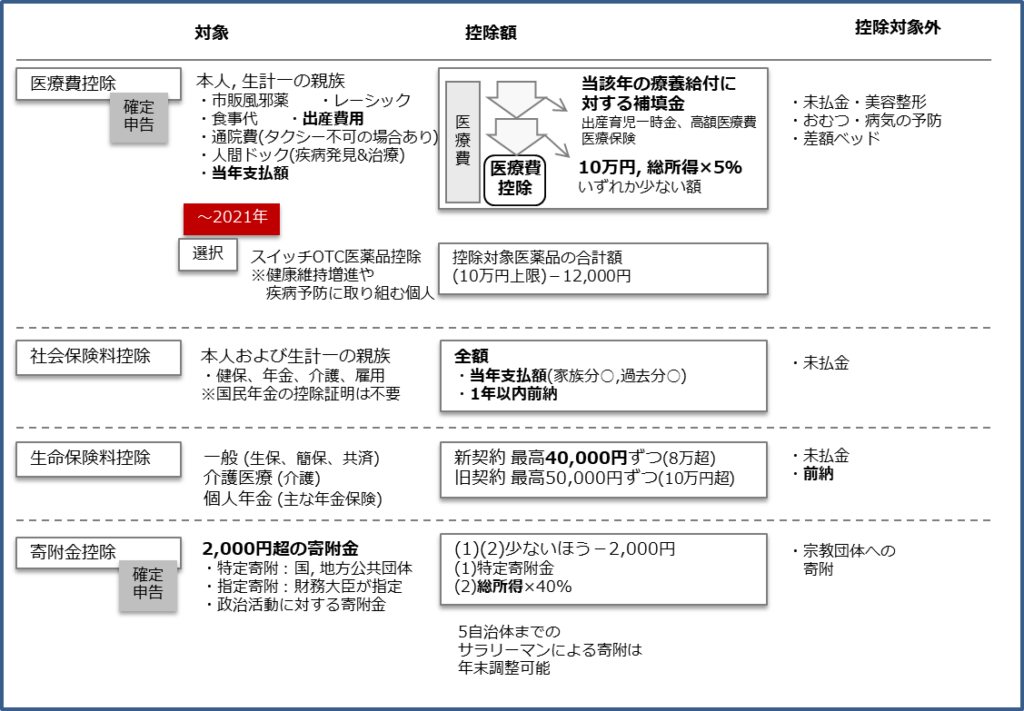

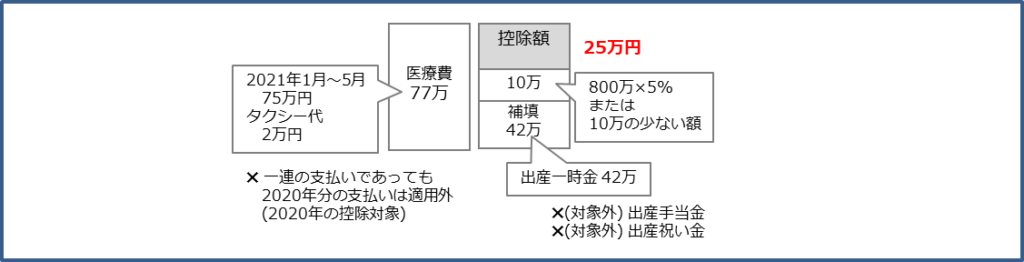

<所得控除/物的控除>

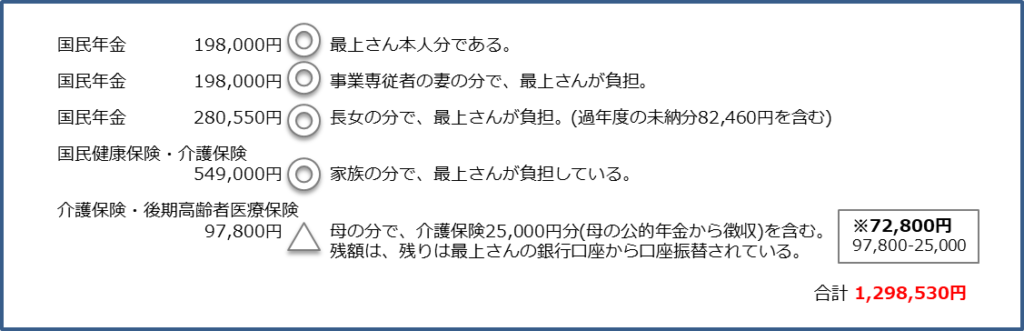

医療費控除では、高額療養費や生命保険金等での補てんをどのように適用するかがポイントです。社会保険料控除で当年に支払った額(過去分、1年以内の前納分)が対象です。そして生命保険料控除では新契約と旧契約の区分と、新旧契約が混在する場合の上限額の理解が大切です。

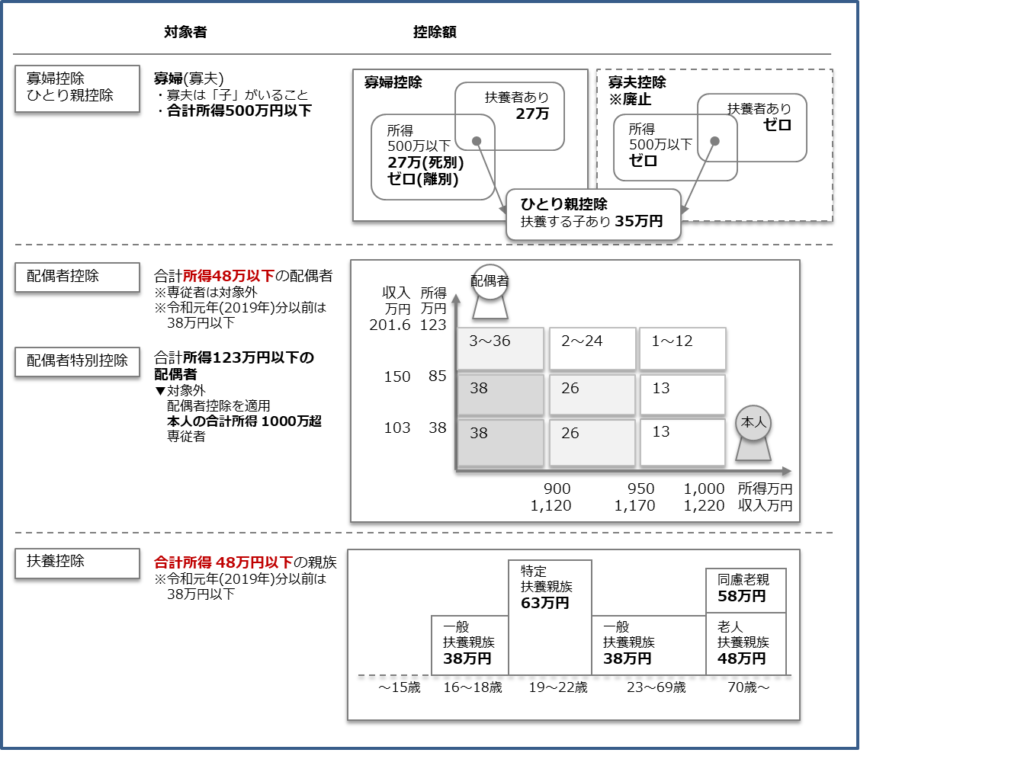

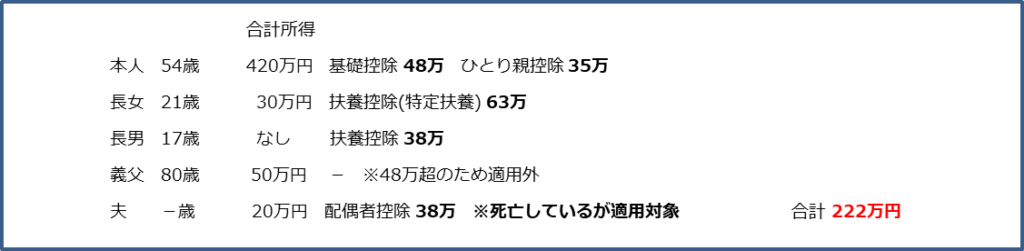

<所得控除/人的控除>

配偶者控除や配偶者特別控除は、控除額の一覧が与えられるので覚える必要がありません。配偶者控除が最大で38万円であることだけ覚えておきましょう。また、扶養控除は年齢と控除額をすべて覚える必要があります。基礎控除は金額が48万円に変更されたばかりですので、最近は出題が増えています。

寡婦控除は女性の場合のみ一定の要件で適用される制度として一部残っていますが、男性を含めた「ひとり親控除」として仕組みが変更になったばかりなので、適用要件を正確に覚えておきましょう。

<税額控除>

配当控除、住宅ローン控除を理解していれば十分です。

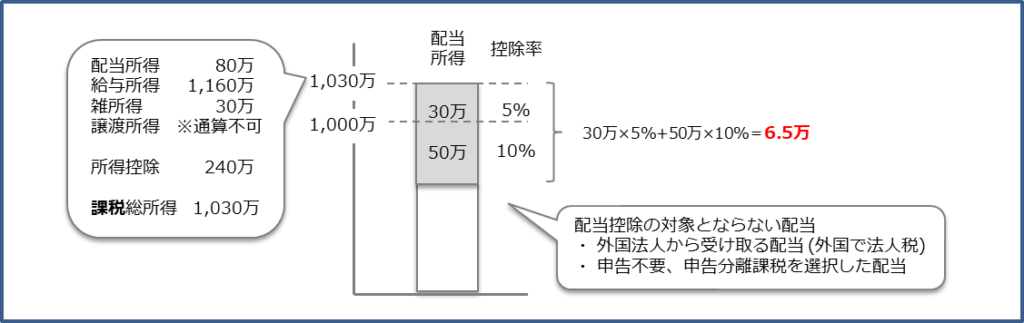

配当控除

控除の対象と配当の種類の選別と、税額控除の金額の計算をできるようにしましょう。

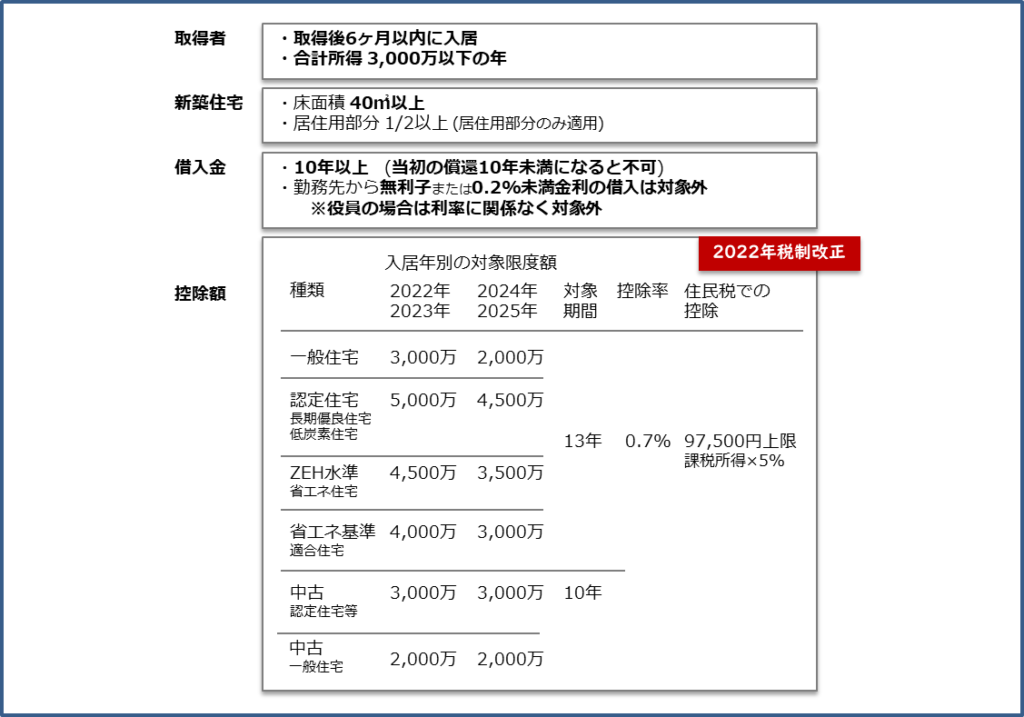

住宅ローン控除

控除対象者および控除対象物件、借入金に対する要件の理解と、控除額を計算できるようにお願いします。対象者の納税額(所得税)が上限であることを忘れないようにしてください。

<所得税の申告>

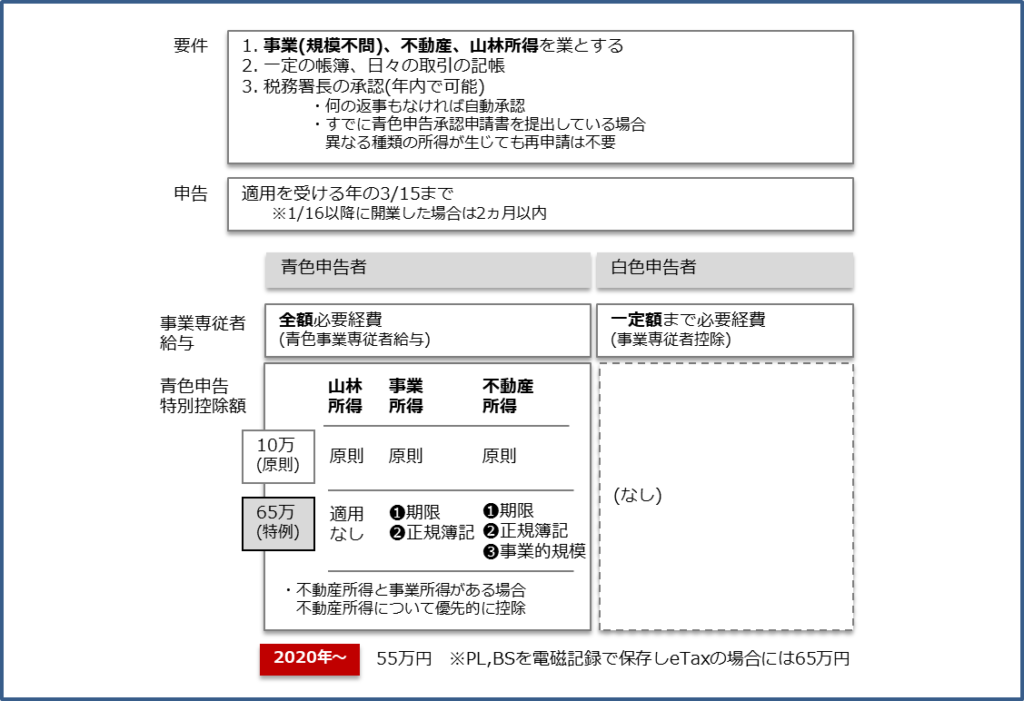

所得税の申告時期、過少/過大申告時の手続き、事業形態等の変更があった場合の必要書類について出題があります。青色申告に関しては、適用条件や白色申告と比較したときのメリットを確認しておきましょう。

必須項目4. 個人住民税、個人事業税

所得税のほかに個人が納める税金には個人住民税や個人事業税もあります。所得税が国税であるのに対し、個人住民税では市町村、個人事業税では都道府県が課税主体の地方税です。

<個人住民税>

前年所得を基準に1月1日現在の市町村から課税通知が届く「賦課課税方式」を採用しています。税額の計算方法は所得税とほぼ同じですが、所得控除額などが所得税とは異なります。

税率は以下の通りです。

- 都道府県民税 課税所得×4%(所得割)+1000円(均等割)

- 市町村民税 課税所得×6%(所得割)+3000円(均等割)

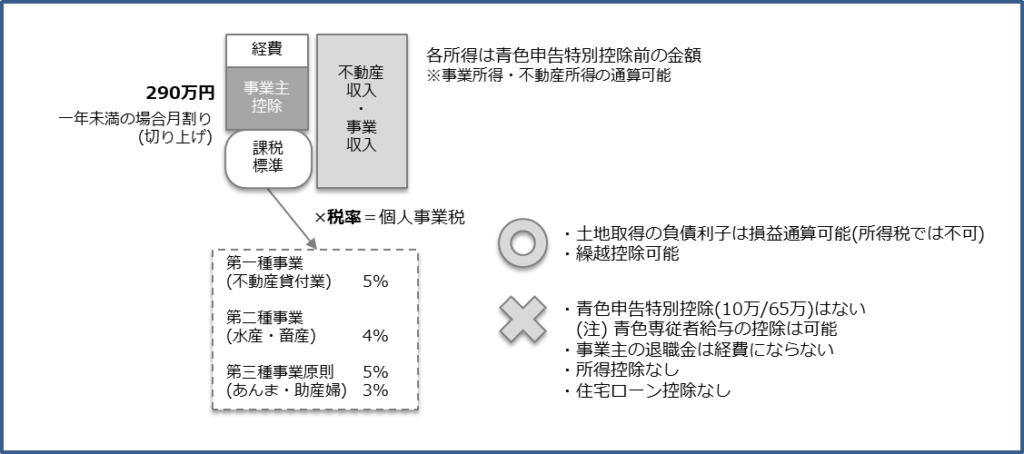

<個人事業税>

個人が行う一定の事業所得および不動産所得に対して課税されます。どちらの所得も所得税の課税対象でもあるので、個人事業税は所得税を算出する際には必要経費とすることができます。事業主控除の額(290万円)、税率(5%のみで十分)、税額計算などの出題があります。

必須項目5. 消費税

課税事業者となる要件を判断できるようにしましょう。また、2021年第2回では久しぶりに納付税額の計算が出題されました。

<課税事業者となる売上>

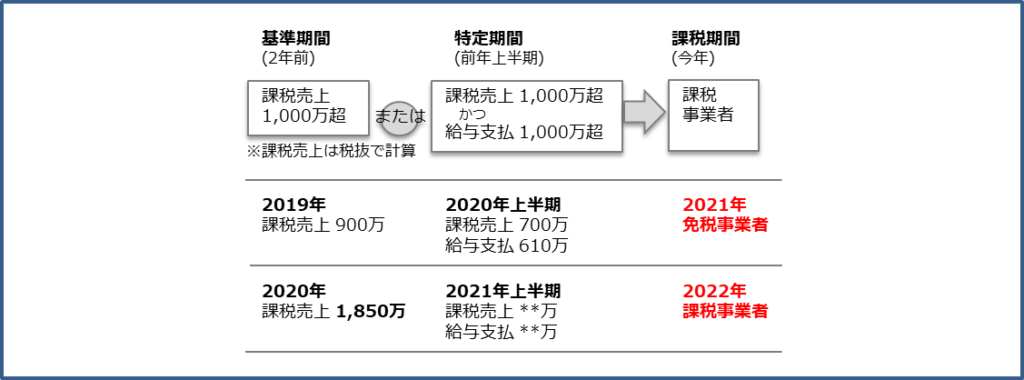

事業者のうち、その課税期間に係る基準期間における課税売上高が1,000万円以下である者、その課税期間中に国内において行った課税資産の譲渡等及び特定課税仕入れにつき、原則、消費税を納める義務が免除されます。

基準期間の条件によって免除となった場合であっても、特定期間において課税売上高が1,000万円を超え、給与支払い額が1,000万円を超える場合には課税事業者となります。

<簡易課税制度>

基準期間の課税売上高が5,000万円以下で、簡易課税制度の適用を受ける旨の届出書を事前に提出している事業者は、実際の課税仕入れ等の税額を計算することなく、課税売上高から仕入控除税額(課税売上高×みなし仕入率)の計算を行うことができます。

<届出書類>

簡易課税制度を利用する場合や、免税事業者が課税事業者を選択する場合には、届出が必要です。この制度を選択した場合には2年間、免税事業者になれないことに注意が必要です。

- 消費税課税事業者選択届出書(※)

- 消費税簡易課税制度選択届出書(※)

- 消費税簡易課税制度選択不適用届出書

・いずれも期間の開始前日まで

※印の書類は、事業を開始した課税期間である場合は期間中

必須項目6. 法人税

各事業年度の法人税を計算する際に、どのような支出が損金となるのかを十分に理解しておく必要があります。損金を理解していることが、会社の経営に大きな影響を与えるとともに、正確な決算書類の作成は投資家からの信頼にも繋がります。

<財務諸表>

損益計算書(P/L)、貸借対照表(B/S)、株主資本等変動計算書などの計算書類は、企業の状態や活動を表す基礎的な情報が記載されています。

●貸借対照表、貸借対照表の理解

製造原価報告書や損益計算書での「期首商品」「当期仕入」「期末商品」が、貸借対照表ではどのように記載されるか”知識が問われている”出題です。損益計算書や貸借対照表の空欄を埋められるようにしましょう。また、財務指標は下記の計算を練習しておきましょう。【詳しい解答解説】

- 売上高営業利益率=営業利益÷売上高

- 自己資本比率=自己資本÷総資本

- 流動比率=流動資産÷流動負債

- 固定長期適合率=固定資産÷(固定負債+自己資本)

●損益分岐点、限界利益の理解

簡単に回答する方法があります。【詳しい解答解説】

<損金>

法人所得の計算過程での損金不算入額(会計では計上できても、税法では認められない金額)を判断・計算できることが求められます。

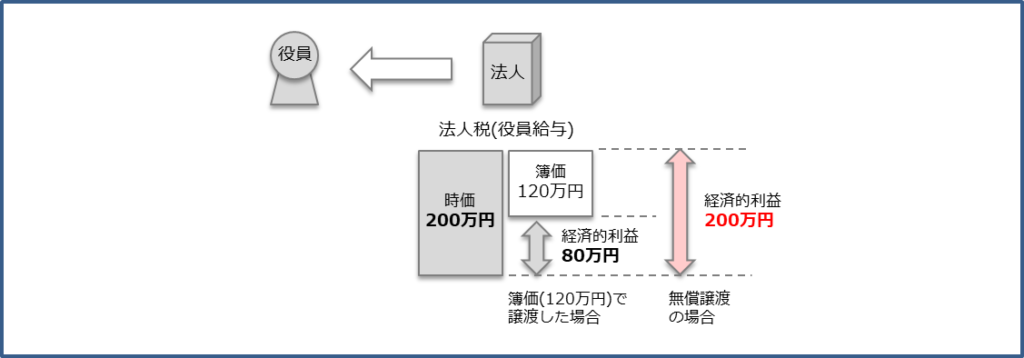

●役員給与

会社役員等に支払われる給与(現物給与・みなし給与を含む)は、特定の条件を満たす場合に限り損金処理できます。特定の条件とは主に以下の通りです。また、役員に対する経済的利益(現金以外で役員給与となるもの)として、低額譲渡や渡切交際費についても集計できるようにしておきましょう。

- 定期同額給与

期間開始から3ヵ月以内の改定であれば対象となります。また著しい業績悪化により給与を減額した場合、減額前の金額を含めて損金とすることができます。 - 事前確定届出給与

①と②のうち、いずれか早い日までに「時期」「金額」を税務署へ届け出て支払う給与。

① 次のいずれか早い方から1カ月を経過する日までの期間

ア:事前確定届出給与を定めた株主総会等の決議をした日

イ:職務の遂行を開始する日

② 会計期間開始の日から4カ月を経過する日 - 利益連動給与

利益に連動して役員報酬を支払い、その金額を経費とできる給与。

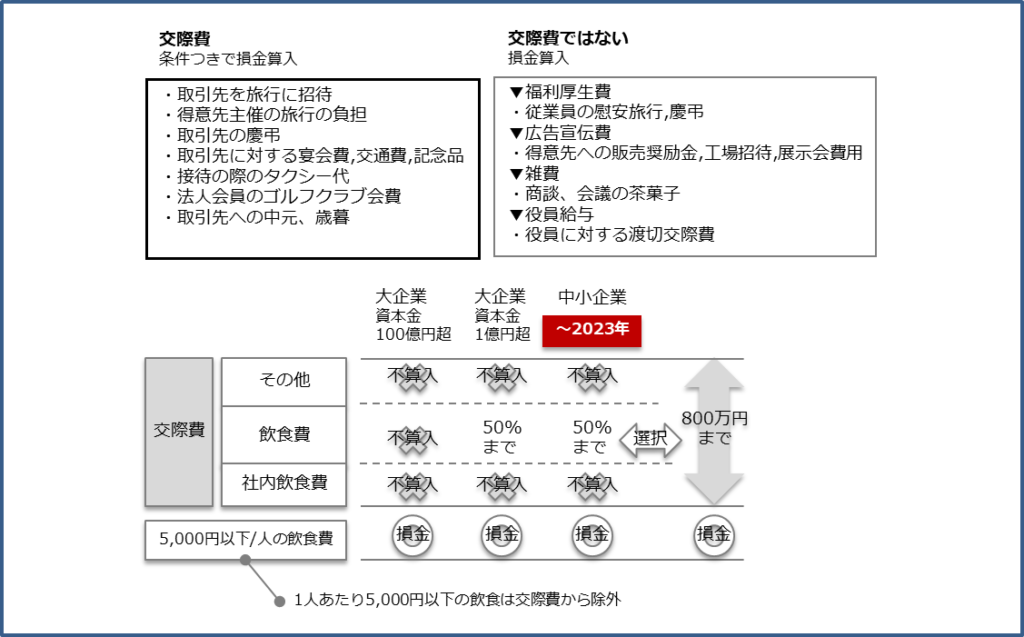

●交際費

税法上、交際費として認められるものの選別、そのうち損金となる金額・不算入となる金額がいくらになるのか計算する出題です。

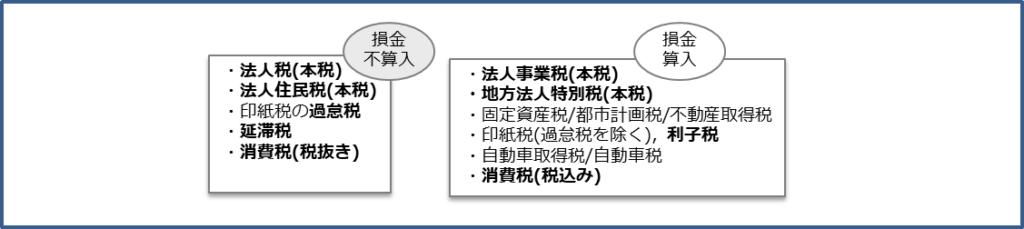

●租税公課

損金不算入となる租税を覚えましょう。事業税や地方法人特別税は間違えやすいので注意が必要です。

●減価償却費

法定償却方法は、所得税が定額法、法人税が定率法ですが、建物やその附属設備等については定額法のみです。最近は「少額な減価償却資産」に関する出題が多くなり、難易度が増しています。細かいところまで理解が必要です。【詳しい過去問解説】

●貸倒損失

法人の有する金銭債権について次に掲げる事実が発生した場合には、その金銭債権の額のうち一定の金額は、その事実の発生した日の属する事業年度において貸倒れとして損金となります。試験では貸付金なのか売掛金の判断が重要ですので正確に覚えておきましょう。

<確定申告>

法人税の確定申告書の提出期限は、決算日の翌日から2ヶ月以内です。その他、中間申告が必要なケース、青色申告の場合のメリット、申告までに執拗な届出書類などは所得税と比較して覚えると良いでしょう。

総括

典型的な出題が並び、いかに正確に即答できるかがポイントです。後半にはやや時間のかかる出題があるので、早い段階で時間の余裕が持てるような進め方を意識しましょう。また、ミスを誘う出題が多いので、そこが毎回合否を分ける部分です。基本に忠実に、丁寧に回答するようにしましょう。

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)

■CFP®試験・タックスプランニングについて

・タックスに合格したいあなたへ

・試験分析/タックス 2021年 第1回 第2回

・試験分析/タックス 2022年 第1回 第2回

・試験分析/タックス 2023年 第1回 第2回

・試験分析/タックス 2024年 第1回 第2回