住宅ローンの繰り上げ返済の出題に関しては、ほぼ毎回のように出題があります。

いくつかの出題パターンがありますが。ポイントは下記の通りです。

- 6つの係数の理解

- 元利均等返済と元金均等返済のしくみ(理屈)を理解しているか

- 何を求めるのか、それには何が分かれば導けるか

6つの係数

住宅ローンの計算では、6つの係数のうち【受取型】を活用します。

- 毎月あるいは毎年の返済額は、借入金額(残債)から求めることができます。

返済額=借入金額×資本回収係数(※)

(※)年数、利率により決まる係数 - 残債(借入元金)がいくらあるかは、毎月あるいは毎年の返済額が求めることができます。

残債=返済額×年金現価係数(※)

(※)年数、利率により決まる係数

これら2つの係数を上手に活用れば、繰上げ返済や借り換えに関する出題は容易に回答できます。

元利均等返済と元金均等返済

あえて細かく説明する必要はないと思います。ポイントは以下の通りです。実に当たり前のことなんですが、このことをしっかり理解していれば、容易に回答できます。

- 元利均等返済

→ 返済額が毎回一定である。 - 元金均等返済

→ 返済額のうち元金部分が毎回一定である。(借入元金を均等に返済している。)

2022年第2回(問題10)

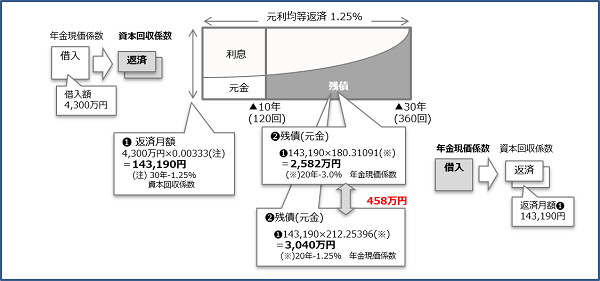

利率の変更があっても、毎月の返済額が変わらないようにするために必要な繰上げ返済額を求める出題です。残りの返済期間において、「利率の変更がなかった」場合と「利率の変更があった」場合の残債を年金現価係数で求めます。

【類題】2020年第2回(問題11)、2019年第2回(問題12)、2018年第1回(問題10)

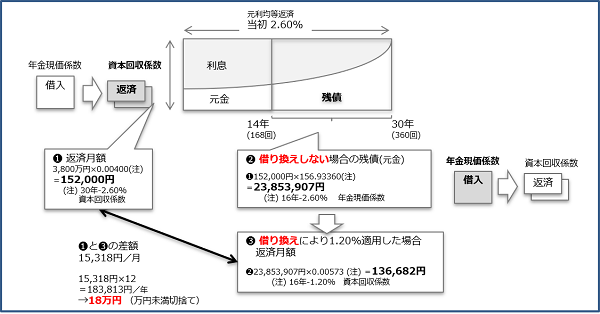

2022年第1回(問題9)

住宅ローンの借り換えにより、総返済額がどれだけ減少するかを求める出題です。借り換え(予定)時点の残債を求め、「借り換えなかった場合」と「借り換えた場合」の返済額を資本回収係数で求めます。

2021年第2回(問題10)

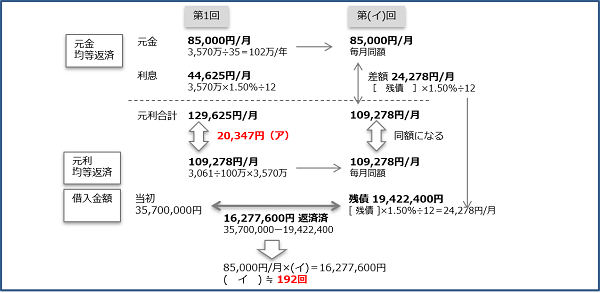

元金均等返済と元利均等返済とで、毎月の返済額がどのように変化し、いつ両返済方法の返済額が同じになるかを求める出題です。基本的な知識をフル活用し、6つの係数を使わずに返済額の推移を確認する問題でした。やや難易度の高い出題です。

【類題】2019年第1回(問題14)※6つの係数を使用するパターン

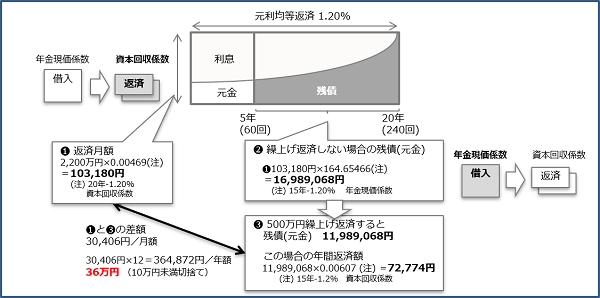

2021年第1回(問題10)

返済額軽減型の繰上げ返済による総返済額の削減効果を求める出題でした。繰上げ返済時点での残債を知ることができれば、資本回収係数により返済額を知ることができます。上記3題と比較すると難易度の低い出題と言えます。まずは、この水準の出題を確実に得点できることから始めましょう。

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)

■CFP®試験・ライフプランについて

・ライフ/リタイアメントプランに合格したいあなたへ

・試験分析/ライフリタイア 2021年 第1回 第2回

・試験分析/ライフリタイア 2022年 第1回 第2回

・試験分析/ライフリタイア 2023年 第1回 第2回

・試験分析/ライフリタイア 2024年 第1回 第2回