一部の係数については、相談業務でも活用することが多いですが、どちらかと言うと「試験対策のための知識」との意味合いが強いです。

目次

6つの係数の必要性

複利運用をする際に、係数表を使うことで、簡単に求めたい金額を知ることができます。「年利○%で○年間複利運用する」場合に、元手となる金額や、将来受け取ることのできる金額を求めることができます。

2級、3級やAFPでは、「なんとなく」で得点できるとしても、CFP®ではそうはいきません。なぜなら、各種係数を5~6回使用して正答へ導く必要があるからです。個々の係数の意味や、運用の全体像(時系列)を整理する必要があります。

3つパターンの確認

複利運用の考え方については、以下の3つのパターンがあります。どのように「準備」するのか、いくら「将来必要」なのかを整理しながら課題に取り組みましょう。

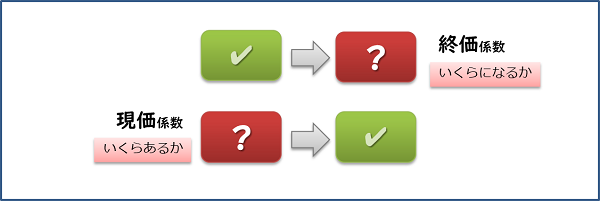

【一括型】まとまった金額を準備し、将来、まとまった金額を用意する方法

- 終価係数;いま〇円あります。将来いくらになりますか?

将来=いま×終価係数 - 現価係数;将来〇円になるには、今いくら必要か?

いま=将来×現価係数

【積立型】目標金額に向けて、一定金額ずつ積み立てる方法

- 年金終価係数;いまから〇円積み立てます。将来いくらになりますか?

将来総額=いま×年金現価係数 - 減債基金係数;将来〇円準備するには、今からいくら積立が必要か?

積立=将来総額×減債基金係数

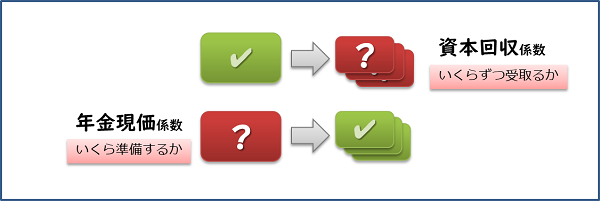

【受取型】資金から一定金額ずつ取り崩す方法

- 資本回収係数;いま〇円あると、将来いくらずつ受け取れるか?

将来受取年額=いま×資本回収係数

※住宅ローン等の借入額(いま)と、返済額(将来)にも利用できます。複利の固定金利で借り入れて元利均等返済する場合の返済額の金額が計算できます。 - 年金現価係数;将来〇円ずつ受け取るには、今いくらあれば良いか?

いま準備すべき額=将来受取×年金現価係数

6つの係数を覚えるなら

●「げん」と「しゅう」

現在の数値を求める係数には、全て「げん」、将来の数値を求める係数には「しゅう」という言葉が入っています。

●まとまった金額は「年金」

いまからコツコツ貯めて、将来いくら貯まるのかは「年金終価係数」で求めることができます。また、目標の年金額を受取るためにいま準備しておく金額は「年金現価係数」で求まります。

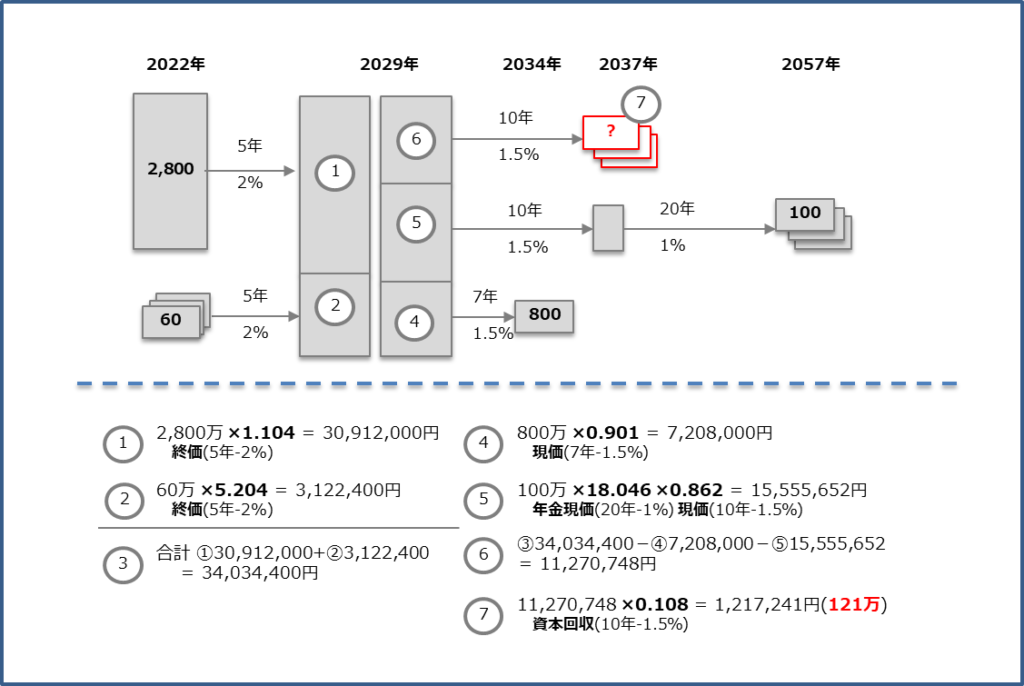

2021年第2回(問題8)

[リタイア前]

・ 退職一時金と自助努力で準備した老後のための資金の合計は2,800万円(2022年3月末時点)である。

① 2022年4月1日から2027年3月末までの5年間、上記の資金を年利2.0%で複利運用する。

② 2022年4月1日から2027年3月末までの5年間、毎年3月末に60万円を積み立てながら、年利2.0%で複利運用して、追加の老後資金を準備する。[リタイア後]

⑦ 2027年4月1日から2037年3月末までの10年間、年利1.5%で複利運用しながら毎年3月末に【一定金額】を取り崩す。

2021年第2回(問題8)

⑤ 2037年4月1日から2057年3月末までの30年間、年利1.0%で複利運用しながら毎年3月末に100万円を取り崩す。

④ 2027年4月1日から2034年3月末までの7年間、年利1.5%で複利運用した後、2034年3月末にリフォーム資金として800万円を取崩す。

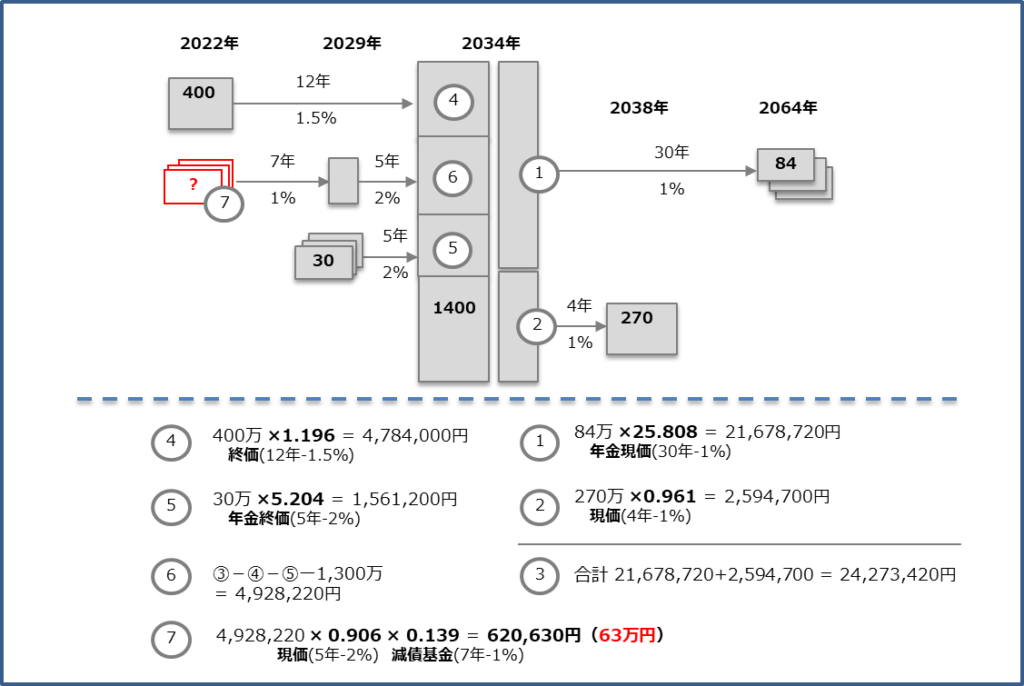

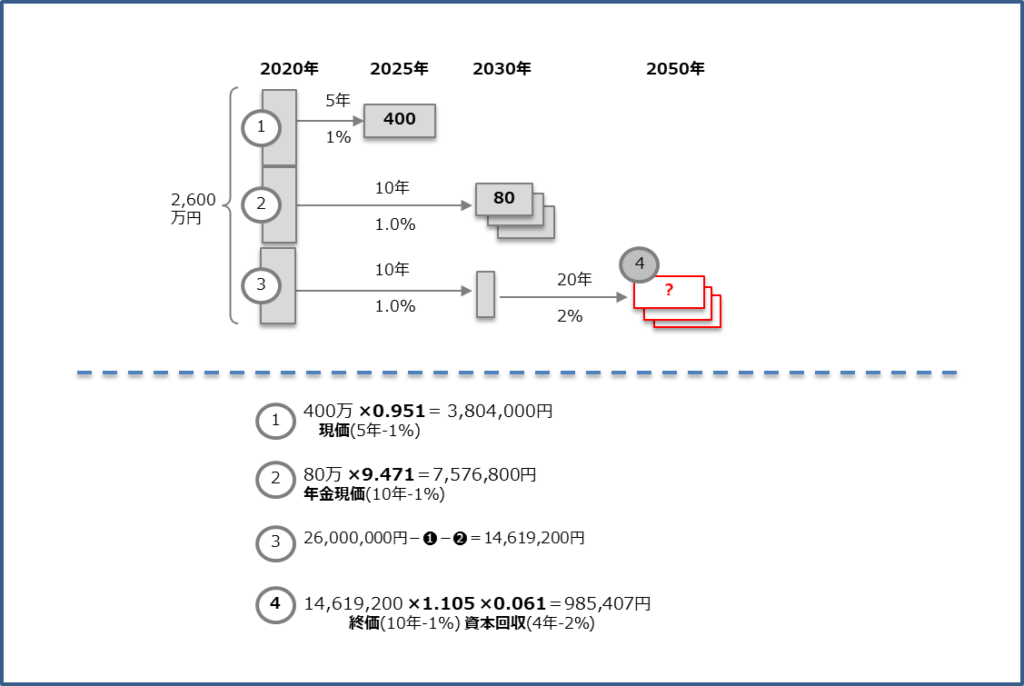

2021年第1回(問題8)

④ 用意した貯蓄400万円(2022年3月末時点)を、2022年4月1日から2034年3月末までの12年間、年利1.5%で複利運用する。

2021年第1回(問題8)

⑦ 2022年4月1日からの7年間は、毎年3月末に【一定金額】を積み立てながら、年利1.0%で複利運用し、積み立てた金額を2029年4月1日からの5年間は、年利2.0%で複利運用する。

⑤ 2029年4月1日からの5年間は、毎年3月末に30万円を積み立てながら、年利2.0%で複利運用する。

・ 2034年3月末に退職一時金1,300万円(手取り額)を受け取る。

① 退職時から30年間、蓄えた資金と受け取った退職一時金を年利1.0%で複利運用しながら、毎年3月末に84万円ずつ取り崩す。

② 退職時から4年間、年利1.0%で複利運用し、2038年3月末に自動車購入資金として270万円を取り崩す。

2020年第2回(問題9)

③ 用意した貯蓄350万円(2021年1月末時点)を、2021年2月1日から2025年1月末までの4年間、年利1.0%で複利運用する。

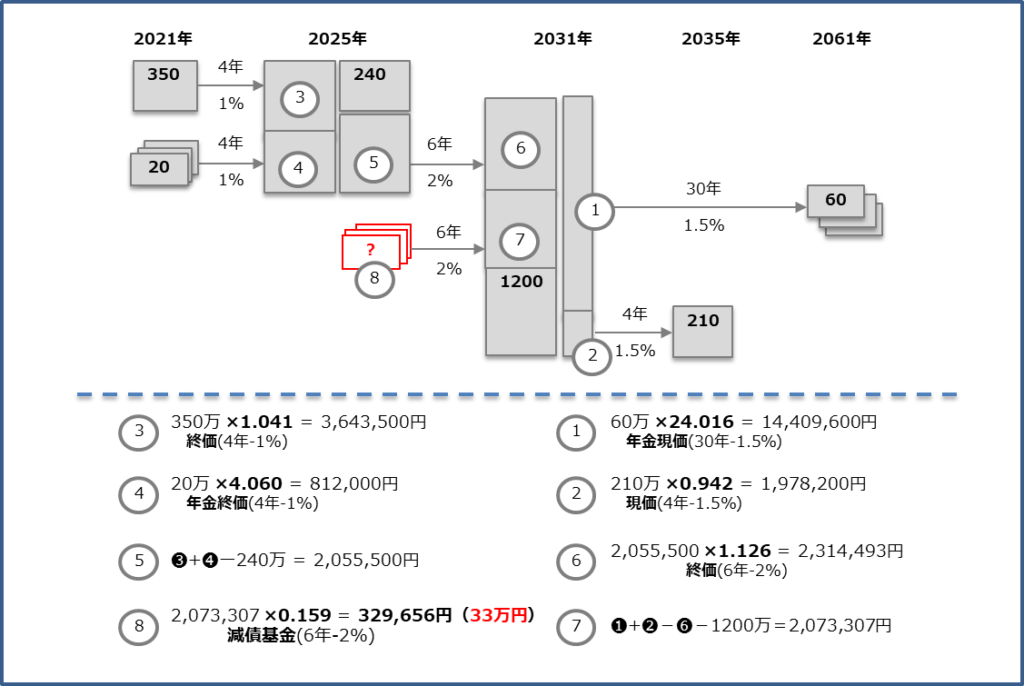

2020年第2回(問題9)

④ 2021年2月1日から2025年1月末までの4年間は、毎年1月末に20万円を積み立てながら、年利1.0%で複利運用する。

⑤⑥ 2025年1月末に上記で蓄えた資金から教育資金として240万円を取り崩し、残額については2025年2月1日から 2031年1月末までの6年間は、年利2.0%で複利運用する。

⑧ 2025年2月1日から2031年1月末までの6年間、毎年1月末に【一定金額】を積み立てながら、年利2.0%で複利運用する。

⑦ 2031年1月末に退職一時金1,200万円(手取り額)を受け取る。

① 退職時から30年間、蓄えた資金と受け取った退職一時金を年利1.5%で複利運用しながら毎年1月末に60万円ずつ取り崩す。

② 退職時から4年間、年利1.5%で複利運用し、2035年1月末に自動車購入資金として210万円を取り崩す。

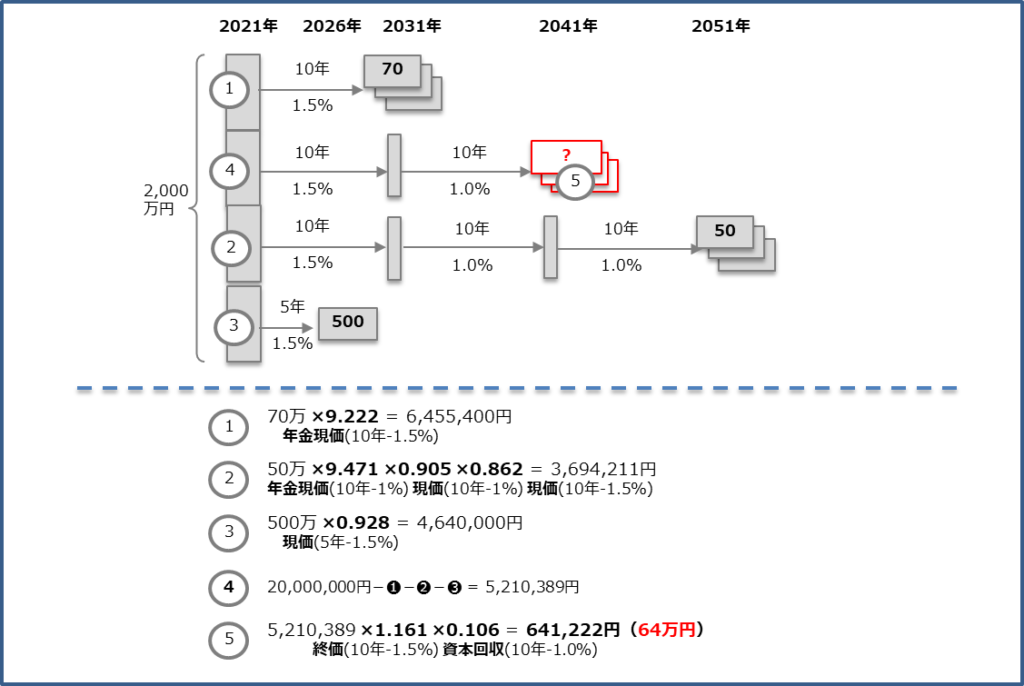

2020年第2回(問題10)

① 退職一時金と自助努力で準備した老後のための資金の合計2,000万円を2021年4月1日から2031年3月末までの当初10年間は、年利1.5%で複利運用しながら毎年3月末に70万円を取り崩す。

2020年第2回(問題10)

④⑤ 2031年4月1日から2041年3月末までの10年間は、年利1.0%で複利運用しながら毎年3月末に【一定額】を取り崩す。

② 2041年4月1日から2051年3月末までの10年間は、年利1.0%で複利運用しながら毎年3月末に50万円を取り崩す。

③ 2021年4月1日から5年間にわたり年利1.5%で複利運用した後、5年経過後の2026年3月末に自宅のリフォーム資金として、500万円を取り崩す。

2020年第2回(問題10)こたえ

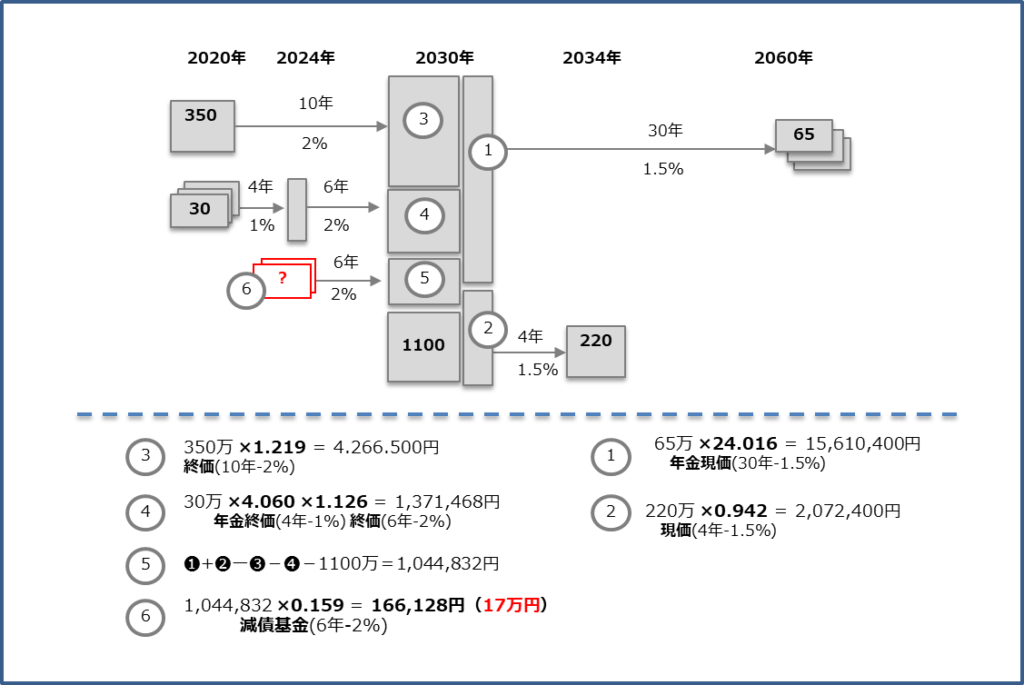

2019年第2回(問題9)

③ 2020年4月1日から退職時までの10年間は、用意した貯蓄350万円(2020年3月末時点)を、年利2.0%で複利運用する。

2019年第2回(問題9)

④ 2020年4月1日からの4年間は、毎年3月末に30万円を積み立てながら、年利1.0%で複利運用し、2024年4月1日からの6年間は、その資金を年利2.0%で複利運用する。

⑥ 2024年4月1日からの6年間は、毎年3月末に【一定金額】を積み立てながら、年利2.0%で複利運用する。

・ 2030年3月末に退職一時金1,100万円(手取り額)を受け取る。

① 退職後は、蓄えた資金と受け取った退職一時金を年利1.5%で複利運用しながら、30年間にわたり毎年3月末に65万円ずつ取り崩す。

② 退職時から4年間、年利1.5%で複利運用し、2034年3月末に自動車購入資金として220万円を取り崩す。

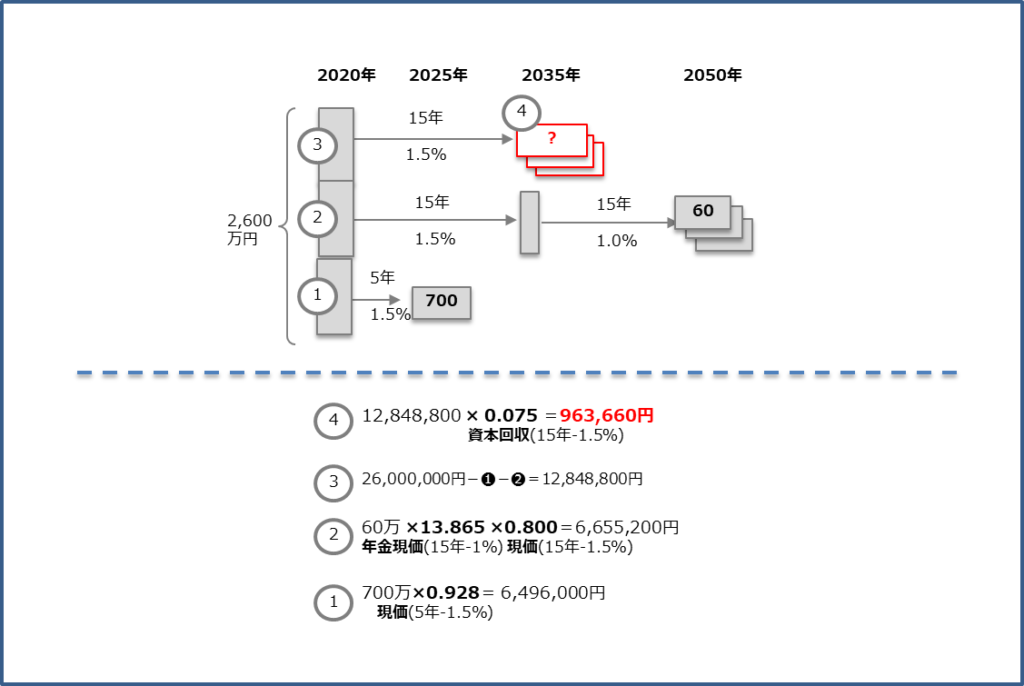

2019年第2回(問題10)

・ 退職一時金と自助努力で準備した老後のための資金の合計は2,600万円(2020年3月末時点)である。

2019年第2回(問題10)

③ 2020年4月1日から2035年3月末までの当初15年間は、年利1.5%で複利運用しながら毎年3月末に【一定金額】を取り崩す。

② 2035年4月1日からの15年間は、年利1.0%で複利運用しながら毎年3月末に60万円を取り崩す。

① 2020年4月1日から5年間に年利1.5%で複利運用し、5年経過後の2025年3月末に自宅のリフォーム資金として700万円を取り崩す。

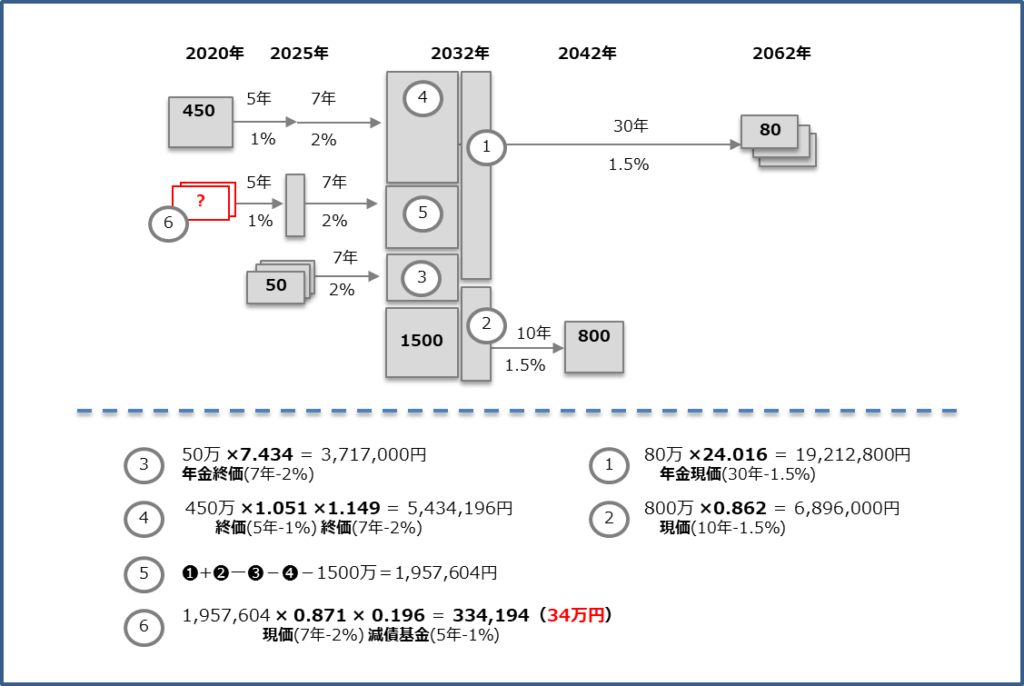

2019年第1回(問題9)

④ 2020年4月1日から退職時まで12年間は、用意した450万円を当初5年間は年利1.0%、その後7年間は年利2.0%で複利運用する。

2019年第1回(問題9)

⑥ 2020年4月1日から5年間は、毎年3月末に【一定金額】を積み立てながら、年利1.0%で複利運用し、 2025年4月1日から7年間は、積み立てた額を年利2.0%で複利運用する。

③ 2025年4月1日から7年間は、毎年3月末に50万円を積み立てながら、年利2.0%で複利運用する。

・ 2032年3月末に退職一時金1,500万円(手取り額)を受け取る。

① 退職後は、蓄えた資金と受け取った退職一時金を年利1.5%で複利運用しながら30年間にわたり毎年3月末に80万円ずつ取り崩す。

② 退職時から10年間、年利1.5%で複利運用し、2042年3月末に自宅のリフォーム資金として800万円を取り崩す。

2019年第1回(問題10)

・ 退職一時金と自助努力で準備した老後のための資金の合計は2,600万円(2020年3月末時点)である。

2019年第1回(問題10)

① 2020年4月1日から5年間にわたり年利1.0%で複利運用し、5年経過後の2025年3月末に400万円を取り崩す。

② 2020年4月1日から2030年3月末までの当初10年間は、年利1.0%で複利運用しながら毎年3月末に80万円を取り崩す。

③④ 2030年4月1日からの20年間は、年利2.0%で複利運用しながら毎年3月末に【一定金額】を取り崩す。

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2024年第1回試験向け)

最新版オリジナルテキスト(購入)|テキスト訂正事項|受験対策講座

■CFP®試験・ライフプランについて

・ライフ/リタイアメントプランに合格したいあなたへ

・試験分析/ライフリタイア 2021年 第1回 第2回

・試験分析/ライフリタイア 2022年 第1回 第2回

・試験分析/ライフリタイア 2023年 第1回 第2回

・試験分析/ライフリタイア 2024年 第1回