解答(計算)方法を理解してれば容易に回答できますが、出題回によっては細かいところまで読む必要があります。そのようなことを避けるためにも、解答のコツを理解しておきましょう。

目次

高額療養費

長期入院や、治療が長引いった場合には、医療費の負担が高額となります。そのため、自己負担限度額を超えた部分が払い戻される仕組みがあります。高額療養費制度(※)です。計算方法を図表が所与されますが、それ以外にも注意点が2つあります。「世帯合算」と「多数該当」です。

※入院時食事療養費、入院時生活療養費などの負担額は対象外です。

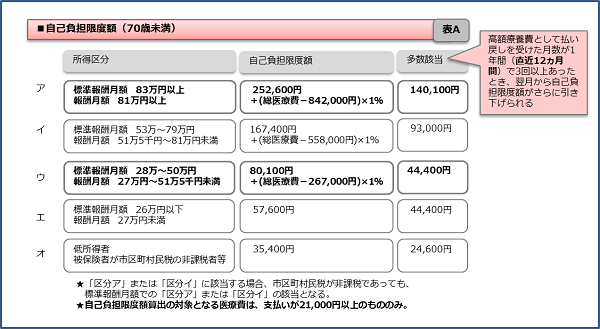

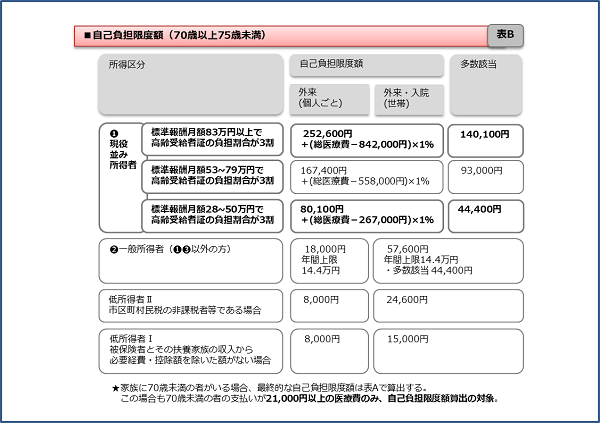

医療費の自己負担限度額は年齢及び所得に応じて以下により算出されます。

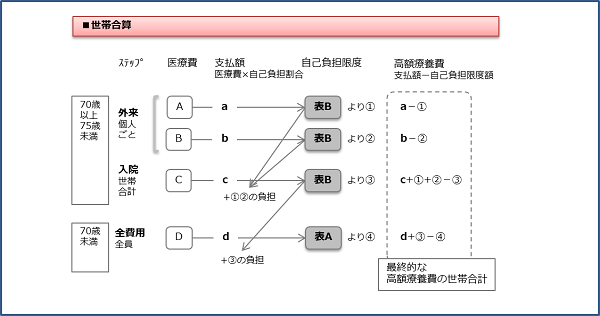

●世帯合算

また、高額療養費の自己負担限度額に達しない場合であっても、同一月内に同一世帯で21,000 円以上の自己負担が複数あるときは、これらを合算して自己負担限度額を超えた金額が支給されます。※同一人が同一月内に2つ以上の医療機関にかかり、それぞれの自己負担額が21,000円以上ある場合も同様。

●多数該当

同一世帯で直近12か月に3回以上高額療養費の支給を受けた場合、4回目から自己負担限度額が変わります。

自己負担限度額の計算

総医療とは保険適用される診察費用の総額(10割)です。

療養を受けた月以前の1年間に、3ヵ月以上の高額療養費の支給を受けた(限度額適用認定証を使用し、自己負担限度額を負担した場合も含む)場合には、4ヵ月目から「多数該当」となり、自己負担限度額がさらに軽減されます。

負担応力に応じた負担を求める観点から、平成30年8月診療分より、現役並み所得者の外来(個人ごと)、一般所得者の外来(個人ごと)及び外来・入院(世帯)の自己負担限度額が引き上げられます。

※ 被保険者が市区町村民税の非課税者等である場合です。

※ 被保険者とその扶養家族全ての方の収入から必要経費・控除額を除いた後の所得がない場合です。

注)現役並み所得者に該当する場合は、市区町村民税が非課税等であっても現役並み所得者となります。

●高額療養費の現物給付化(健康保険限度額適用認定証)

平成24年4月より、70歳未満の方であっても従来の「入院される方」及び「外来で在宅時医学総合管理料、特定施設入居時等医学総合管理料及び在宅末期医療総合診療料を算定される方」に加え、「外来で療養を受ける方」の高額療養費を現物給付化しました。これにより一医療機関ごとの窓口での支払を自己負担限度額までにとどめることができるようになりました。

<この制度を利用するには>

事前に全国健康保険協会の各都道府県支部に「健康保険限度額適用認定申請書」を提出し「健康保険限度額適用認定証」の交付を受け、医療機関の窓口に認定証と被保険者証を提出してください。

●世帯合算の方法(65歳~70歳未満と現役世代)

- 70歳~75歳未満 個人ごとに「外来」費用を集計

- 70歳~75歳未満 世帯ごとに「入院」費用を集計し「外来」費用を加算

- 70歳未満の者ついて、全費用を集計し上記「外来」「入院」費用を加算

これを必ず覚えておきましょう!

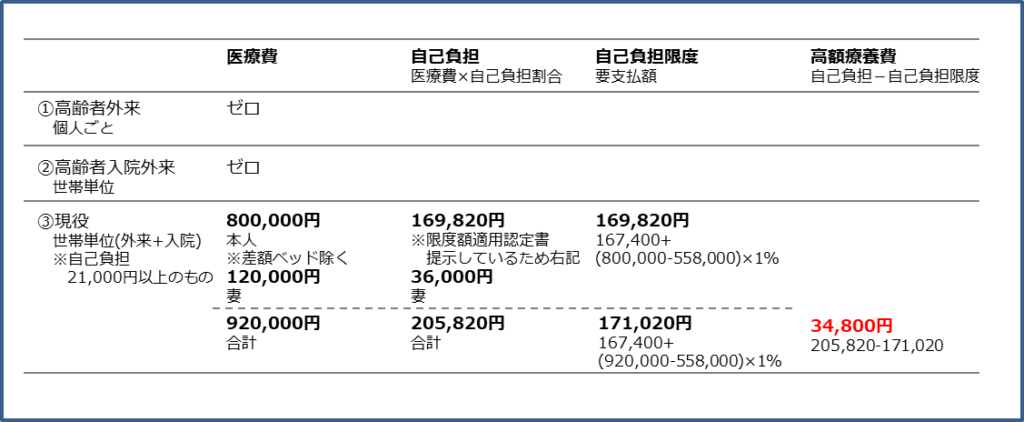

2020年第2回(問題30)

70歳未満の方のみの家庭の場合は、21,000円だけ注意すれば良いです。

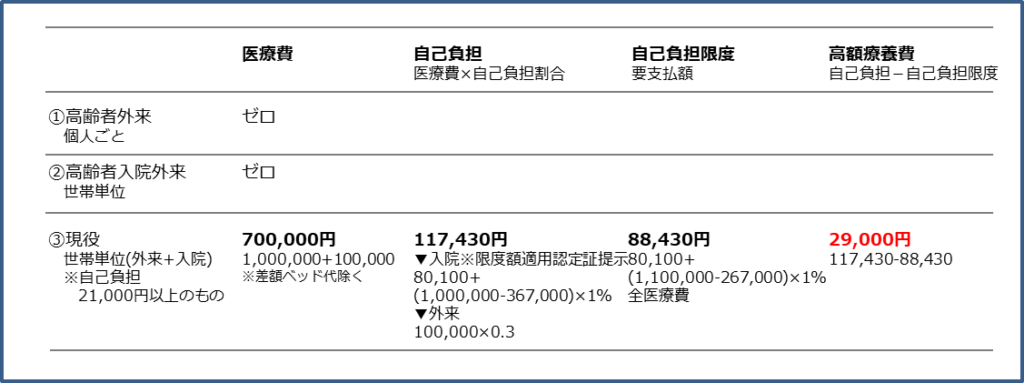

2019年第2回(問題30)

高額療養費の対象外の内容についても確認が必要です。

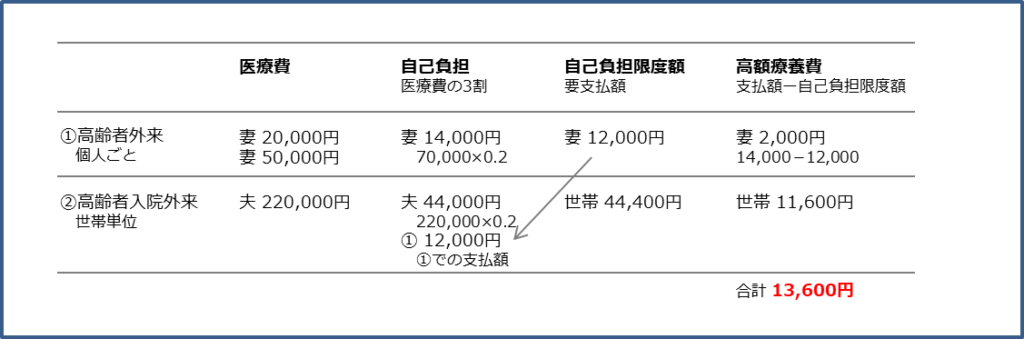

2018年第2回(問題34)

限度額適用認定証を提示した場合には、いったん限度額を適用した上で、その後の費用を再度集計する必要があります。

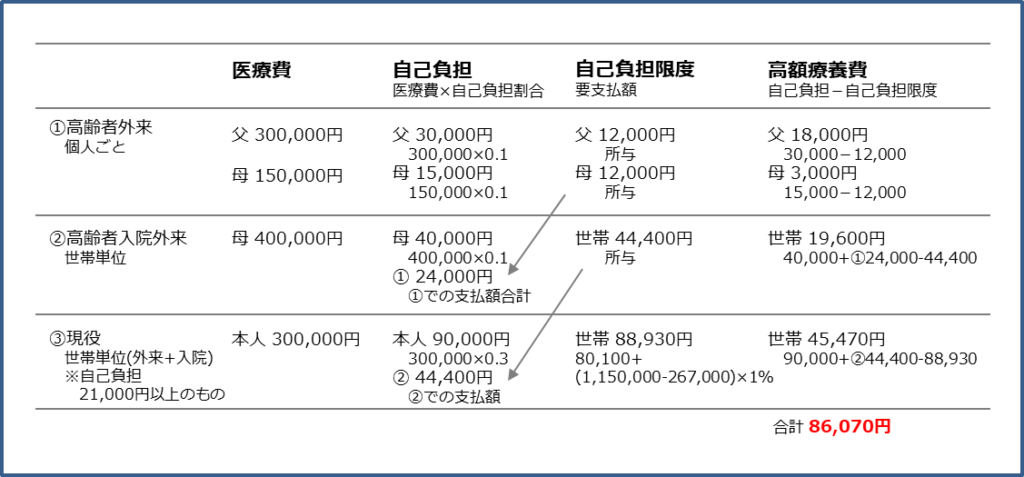

2018年第1回(問題32)

毎回、対象人物の年齢と、限度額適用認定書の有無、支払額を確認しておきましょう。

2017年第1回(問題25)

70歳以上75歳未満の家庭の場合には、外来と入院に分けて考えます。

2016年第2回(問題32)

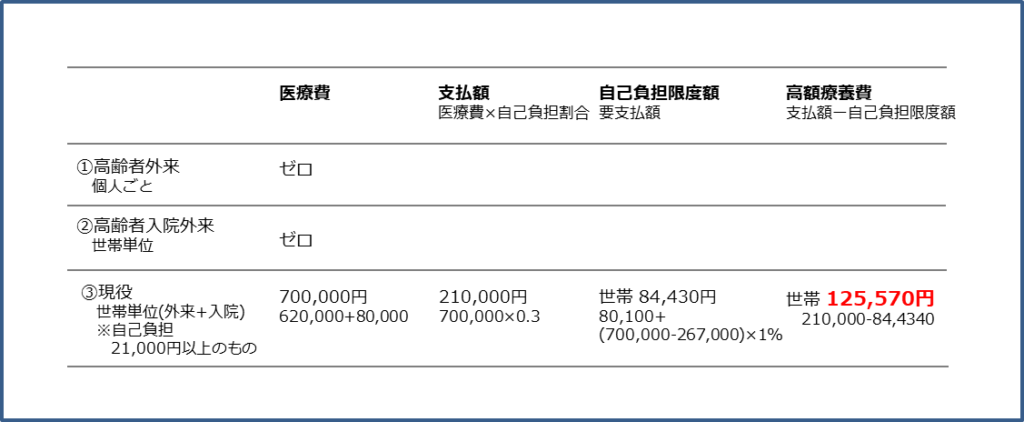

70歳以上と70歳未満がいる世帯の場合には、各ステップで高額療養費を計算する必要があります。

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)

■CFP®試験・ライフプランについて

・ライフ/リタイアメントプランに合格したいあなたへ

・試験分析/ライフリタイア 2021年 第1回 第2回

・試験分析/ライフリタイア 2022年 第1回 第2回

・試験分析/ライフリタイア 2023年 第1回 第2回

・試験分析/ライフリタイア 2024年 第1回 第2回