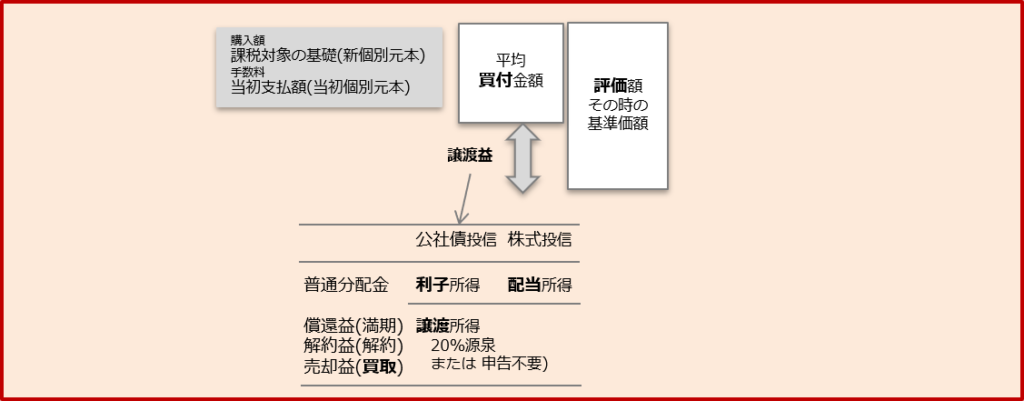

投資信託に関する計算問題のなかでも、購入手数料や取得費をどのように計算するかが正解に直結します。

- 取得額 → 購入した時点での基準価額

※普通分配があった場合には、個別元本

※元本払戻があった場合には、新個別元本

※追加購入にした場合には、その時点での基準価額を加重平均 - 購入手数料 → 当初購入時の基準価額(個別元本)をもとに計算

- 解約手数料(信託財産留保額) → 解約時の基準価額をもとに控除

あとは、これらにしたがって落ち着いて回答するだけです。

目次

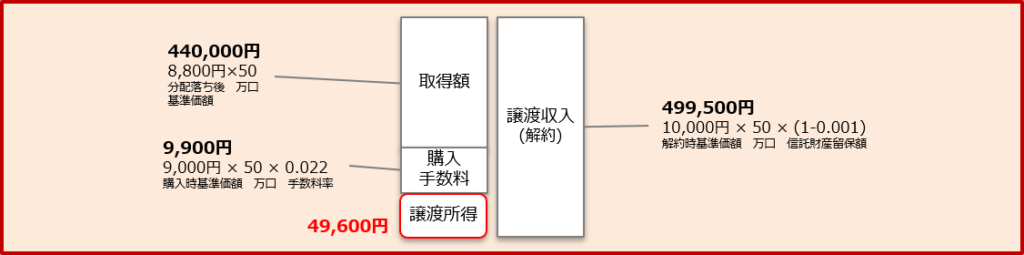

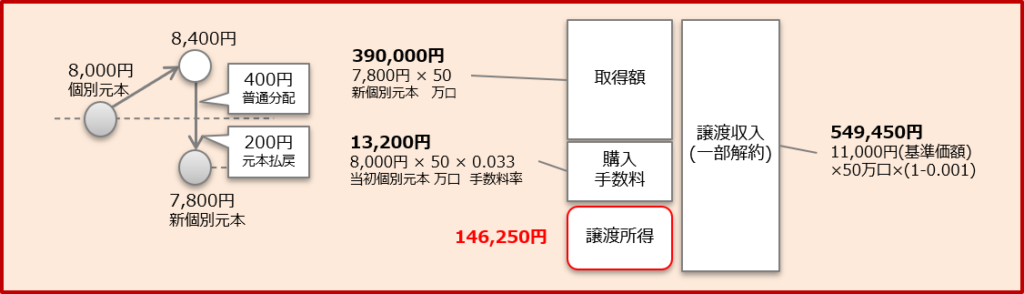

2022年第1回(問題26)の解答

元本払戻があったため、分配落ち後の基準価額は新個別元本にて評価します。一方の購入時の手数料は、当初の基準価額(個別元本)で評価します。

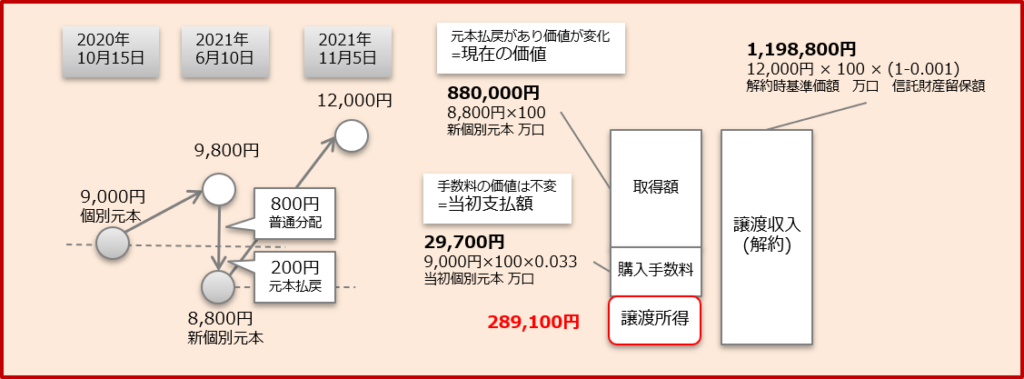

2021年第2回(問題24)の解答

2022年第1回と同じ考え方で解答を進めます。元本払戻があった場合の新個別元本が取得額に適用されます。

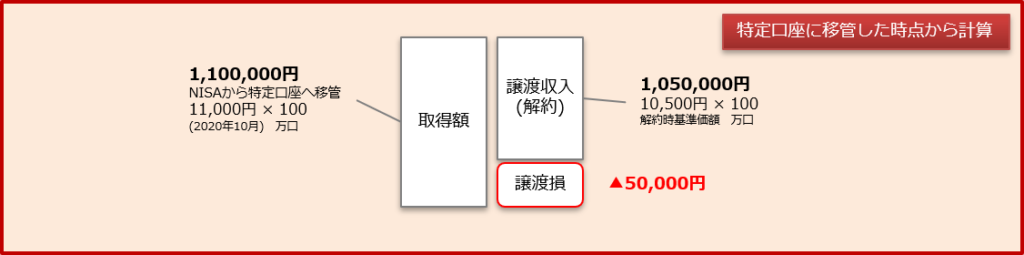

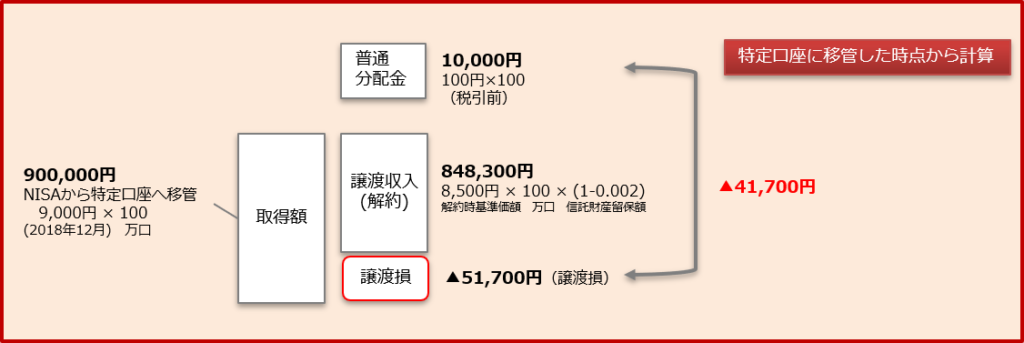

2021年第1回(問題25)の解答

NISA口座から特定口座へ移管した時点から課税対象になります。

2020年第2回(問題25)の解答

恒例の出題です。「元本払戻があった場合」の新個別元本に注意が必要な出題です。

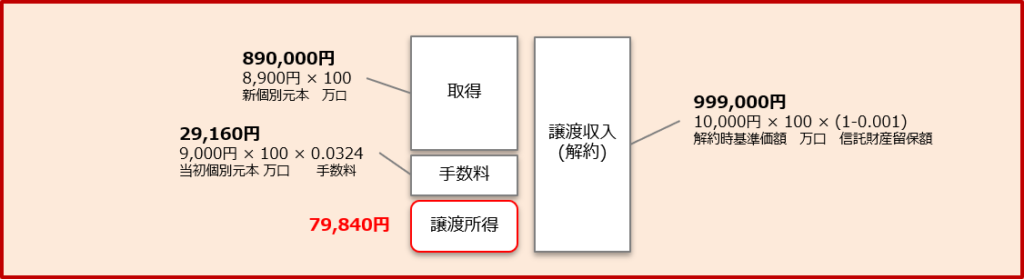

2019年第2回(問題27)の解答

NISA口座(非課税期間)が終了し、特定口座へ移管した時点から課税対象になるのでその時点での評価額が取得額に反映されます。

2019年第1回(問題27)の解答

恒例の出題なので、必ず正答しておきたいところです。

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)

■CFP®試験・金融資産運用について

・金融資産運用に合格したいあなたへ

・試験分析/金融 2021年 第1回 第2回

・試験分析/金融 2022年 第1回 第2回

・試験分析/金融 2023年 第1回 第2回

・試験分析/金融 2024年 第1回 第2回