夫婦の間で居住用の不動産を贈与したときの配偶者控除ですが、試験でも頻繁に出題があります。なかでも、店舗兼住宅の場合に、控除額(上限2,000万円)を適用するかがポイントです。

目次

要件

婚姻期間が20年以上の夫婦の間で、居住用不動産または居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

特例の適用を受けるための要件

(1) 夫婦の婚姻期間が20年を過ぎた後に贈与が行われたこと。(2) 配偶者から贈与された財産が、 居住用不動産であることまたは居住用不動産を取得するための金銭であること。

(3) 贈与を受けた年の翌年3月15日までに、贈与により取得した居住用不動産または贈与を受けた金銭で取得した居住用不動産に、贈与を受けた者が現実に住んでおり、その後も引き続き住む見込みであること。

(注1) 「居住用不動産」とは、専ら居住の用に供する土地もしくは土地の上に存する権利または家屋で国内にあるものをいいます。

(注2) 配偶者控除は同じ配偶者からの贈与については一生に一度しか適用を受けることができません。

国税庁ホームページ No.4452

店舗兼住宅の持分の贈与

居住用部分から優先的に贈与を受けたものとして配偶者控除を適用して申告することができます。なお、この取扱いは贈与税の配偶者控除を適用する場合に限り認められているものです。また、居住用部分がおおむね90%以上の場合は全て居住用不動産として扱うことができます。

国税庁ホームページ No.4455

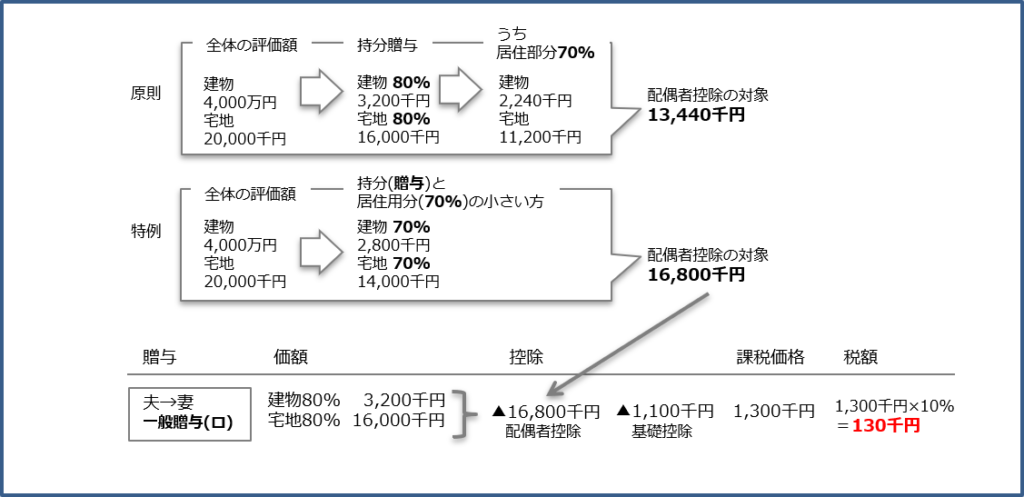

少し補足しますと、店舗兼住宅の持ち分ついて贈与された場合

- 原則

贈与財産全体の評価額×贈与された持ち分×住居部分の割合 - 特例

(1)(2)のうちいずれか小さい額

(1)贈与財産全体の評価額×贈与された持ち分

(2)贈与財産全体の評価額×居住部分の割合

配偶者控除の上限が2,000万円であっても、店舗兼住宅の場合、持ち分贈与では控除枠を使いきれないケースが多いため、特例が設けられています。

2021年第2回(問題31)の解答

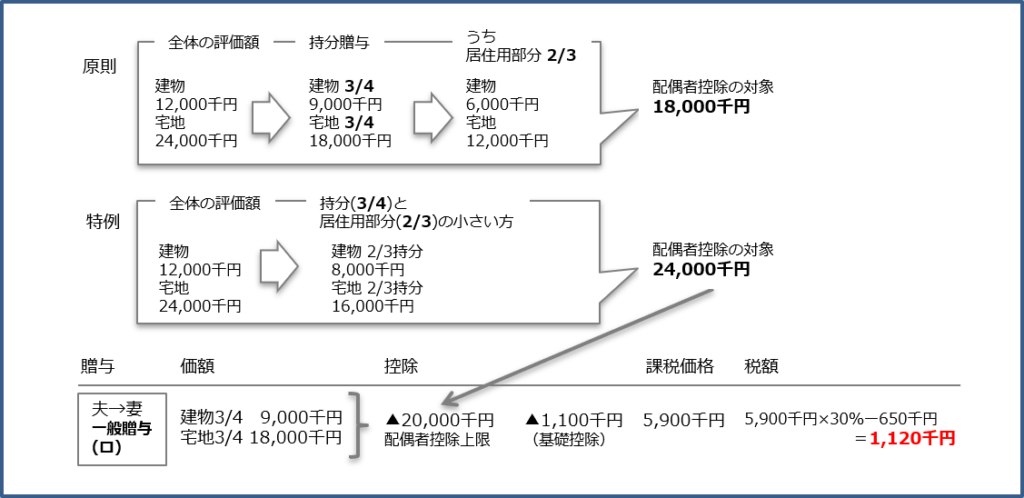

店舗併用住宅(居住用部分2/3)について、夫の持分をすべて妻に贈与した場合の贈与税額

【建物】12,000千円(持分;夫3/4 妻1/4の合計額)

【宅地】24,000千円(持分;夫3/4 妻1/4の合計額)

2020年第2回(問題30)の解答

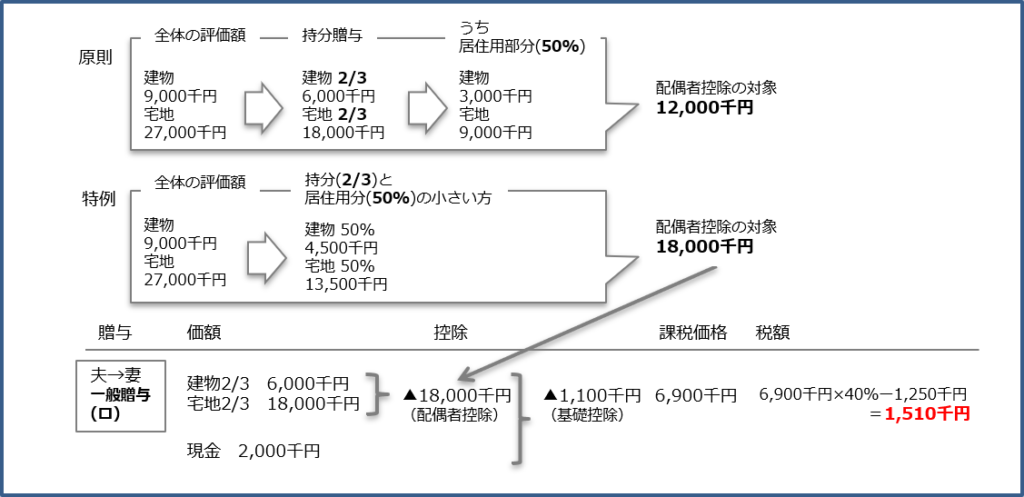

店舗併用住宅(居住用部分1/2)についての夫の持分と、現金2,000千円を妻に贈与した場合の贈与税額

【建物】6,000千円(持分;夫2/3に対する評価額)

【宅地】18,000千円(持ち分;夫2/3に対する評価額)

2019年第2回(問題29)の解答

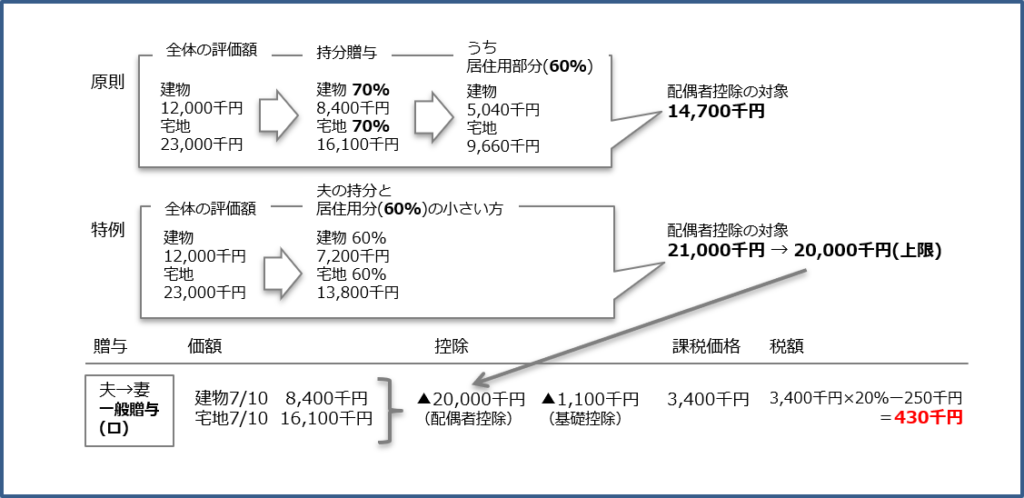

店舗併用住宅(居住用部分60%)について、夫の持分をすべて妻に贈与した場合の贈与税額

【建物】12,000千円(持分;夫70% 妻30%の合計額)

【宅地】23,000千円(持分;夫70% 妻30%の合計額)

2019年第1回(問題30)の解答

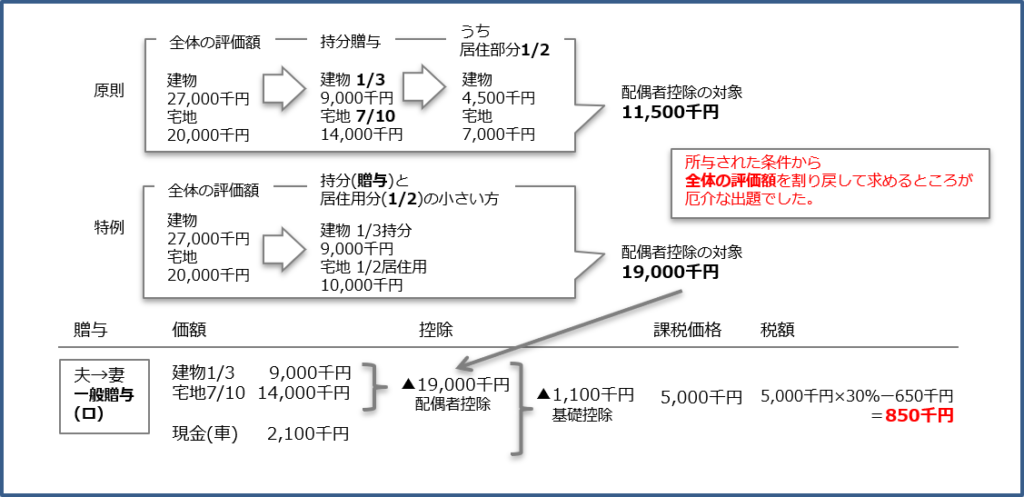

店舗併用住宅(居住用部分1/2)についての夫の持分と、現金2,100千円を妻に贈与した場合の贈与税額

【建物】9,000千円(持分;夫1/3に対する評価額)

【宅地】14,000千円(持ち分;夫7/10に対する評価額)

2018年第1回(問題35)の解答

店舗併用住宅(居住用部分70%)について、夫の持分をすべて妻に贈与した場合の贈与税額

【建物】4,000千円(持分;夫80% 妻20%の合計額)

【宅地】20,000千円(持分;夫80% 妻20%の合計額)

CFP®相続について、さらに詳しく知りたい方は

■CFP®試験・相続事業承継について

・相続事業承継に合格したいあなたへ

・試験分析/相続 2021年 第1回 第2回

・試験分析/相続 2022年 第1回 第2回

・試験分析/相続 2023年 第1回 第2回

・試験分析/相続 2024年 第1回 第2回

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)