まずは、概要から確認しておきましょう。

概要

配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。

(注) この制度の対象となる財産には、隠蔽または仮装されていた財産は含まれません。

(1) 1億6千万円

国税庁ホームページ No.4158

(2) 配偶者の法定相続分相当額

配偶者の税額軽減は、配偶者が遺産分割(放棄しても遺贈があれば適用可能)などで実際に取得した財産を基に計算されるため、相続税の申告期限までに分割されていない財産は税額軽減の対象になりません。ただし、相続税の申告書または更正の請求書に「申告期限後3年以内の分割見込書」を添付した上で、申告期限までに分割されなかった財産について申告期限から3年以内に分割したときには、対象になります。

試験では、簡単な穴埋めであったり、軽減額や軽減後の税額など出題はさまざまです。最近では、どれくらい相続すれば税負担がないのかを問われる出題が中心です。

基本的な考え方を理解していれば、どのような出題にも十分に正答できます。下記には、計算が必要な出題について解答を掲載しますが、別途、毎回のように文章題での出題があります。

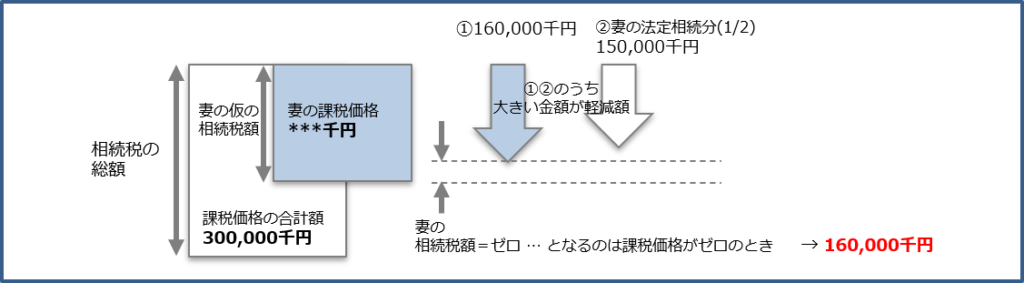

2021年第2回(問題20)の解答

・被相続人の相続税に係る課税価格の合計額 300,000千円

・配偶者の税額軽減適用後の税額 0円

▶妻の財産の取得価額(最大金額)

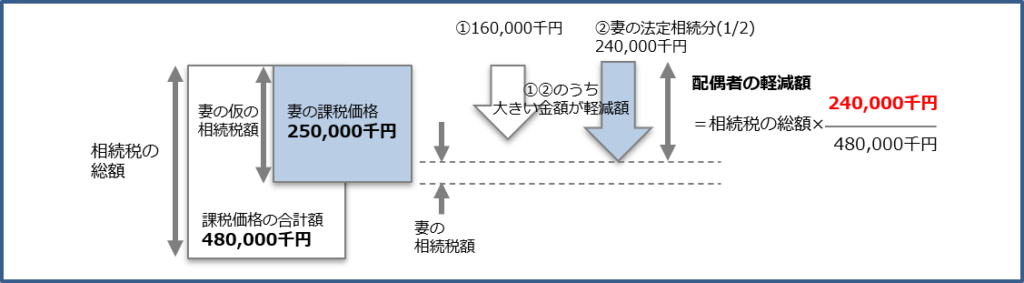

2021年第1回(問題20)の解答

・被相続人の相続税の課税価格の合計額 480,000千円

・妻の相続税の課税価格 250,000千円

▶税額軽減額の算出式

配偶者の税額軽減額=相続税の総額×(ア)÷480,000千円

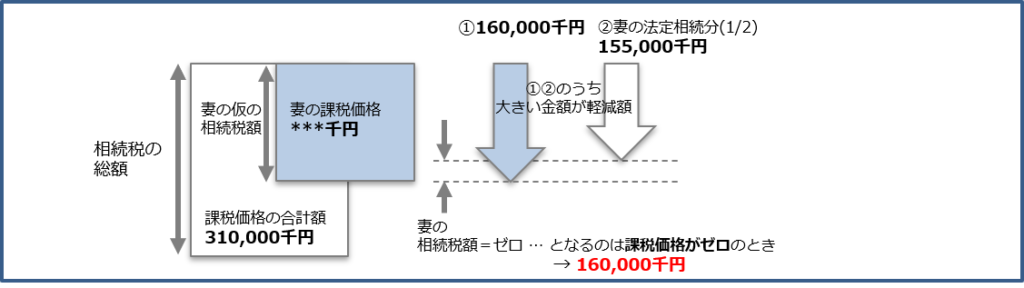

2018年第1回(問題20)の解答

・被相続人の相続税の課税価格の合計額 310,000千円

・配偶者の税額軽減適用後の相続税額 0円

▶妻の財産の取得価額(最大金額)

CFP®相続について、さらに詳しく知りたい方は

■CFP®試験・相続事業承継について

・相続事業承継に合格したいあなたへ

・試験分析/相続 2021年 第1回 第2回

・試験分析/相続 2022年 第1回 第2回

・試験分析/相続 2023年 第1回 第2回

・試験分析/相続 2024年 第1回 第2回

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)