相続財産の評価方法についての出題は多岐にわたります。なかでも自社株の評価は最低3問出題されるので、着実に正答したいところです。

自社株の評価にあたってのポイントを順に紹介します。

目次

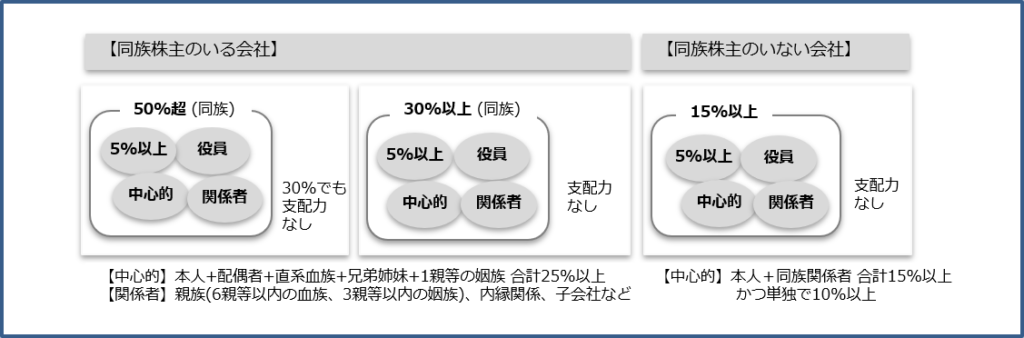

同族株主かどうか

同族株主とは何か?判断に迷うことが多いかもしれません。端的に言えば、その会社の経営に、「どっぷり携わっている」あるいは「めちゃくちゃ影響力がある」という、”かなり面倒な人”と思えば良いでしょう。

その一族(本家)で50%超の株を保有している場合や、30%超の株を保有する複数の一族(分家を含む)などが象徴です。

この場合には、原則的評価方式を適用します。

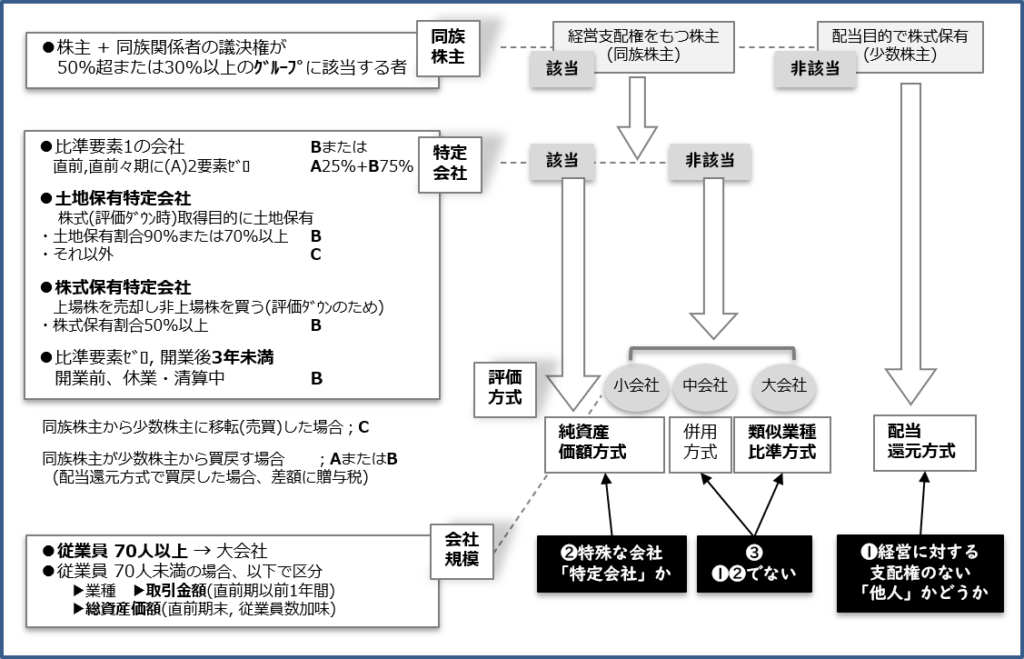

評価方式を決定する

同族株主かどうかによって、原則的評価方式(類似業種比準方式、純資産価額方式)か特定的評価方式(配当還元方式)を判断します。同族株主である場合には「特殊な会社であるか」「会社の規模」によって、評価方法を決定します。

評価方式によって計算する

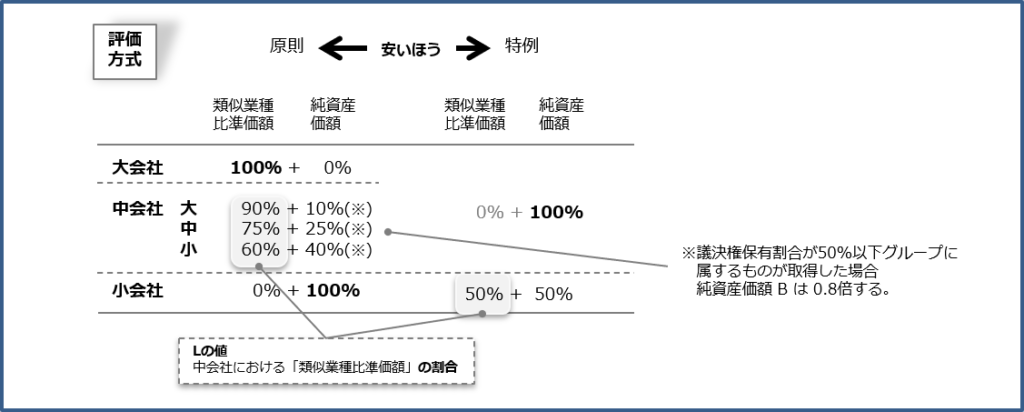

「特殊な会社であるか」である場合には純資産価額で評価しますが、それ以外の場合には、会社の規模区分(Lの値)によって類似業種比準価額と純資産価額の評価比率を採用します。

さらに、求まった価額と特例評価による価額を比較して安いほうの価額が、最終的な評価額となります。

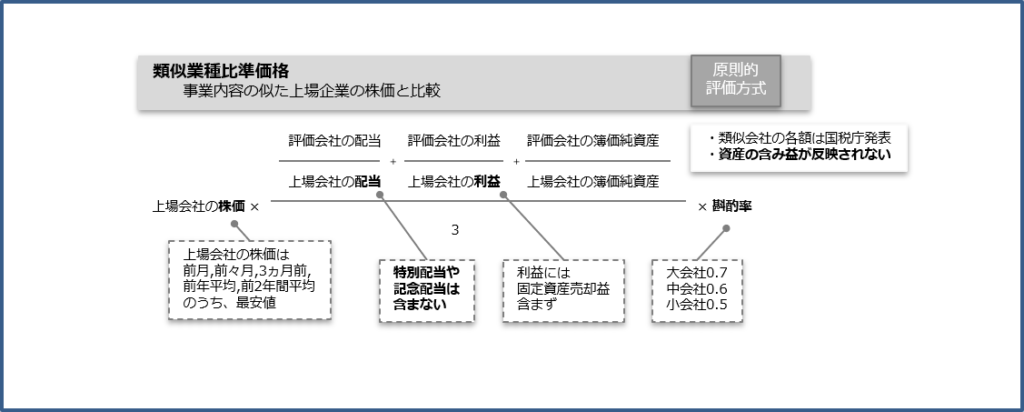

類似業種比準価額

会社規模が大きいほど「似た会社の業績などを比較して、その会社の評価を決定する」方法を採用します。国税庁のHPにて、類似した会社を知ることができます。

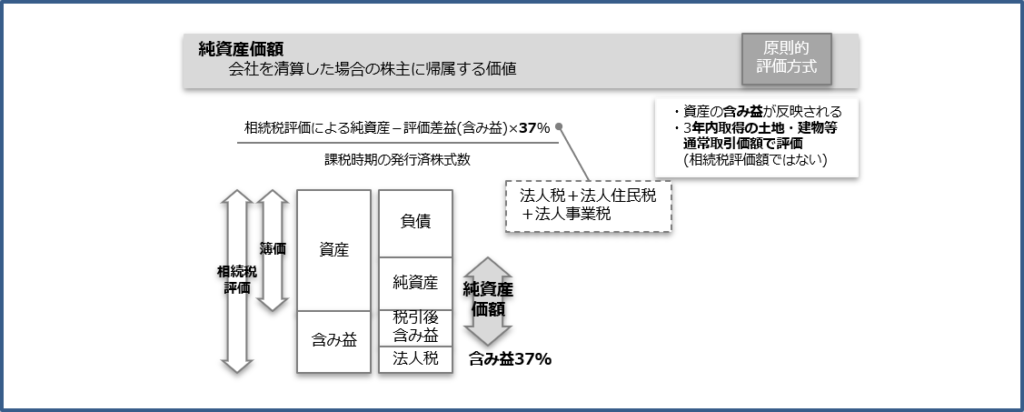

純資産価額方式

類似した会社を選定するのが難しい場合、たとえば株式ばかり保有している会社、不動産ばかり保有している会社の場合には、その会社が保有している資産をもって株価を評価する方法(純資産価額方式)を採用します。

ほかにも、開業間もない会社や清算手続き中の会社についても、この方式を採用します。

資産の含み益が反映されるのが特徴と言えます。

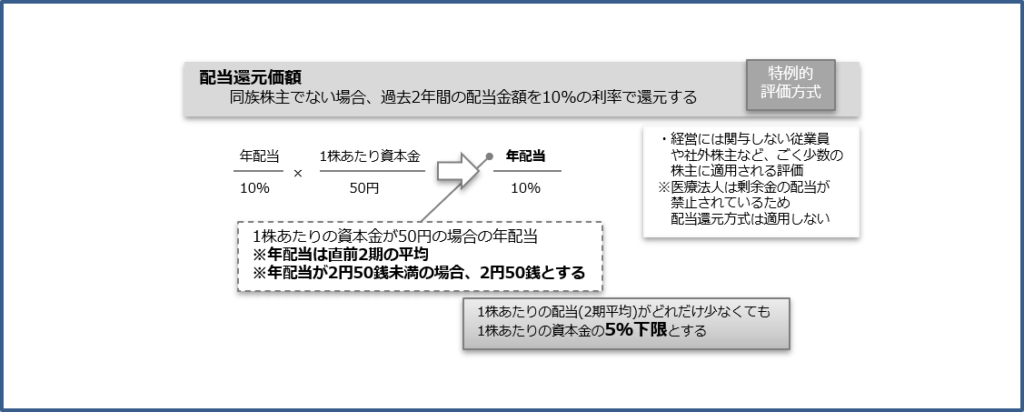

配当還元方式

会社の経営に影響力がない人が取得した株式については、配当還元方式が適用されます。過去2期に受け取った配当金額に応じて株式の評価を行います。

配当金額が少なかった場合やゼロの場合には、資本金をもとに算出される”最低金額”があることにも注意が必要です。

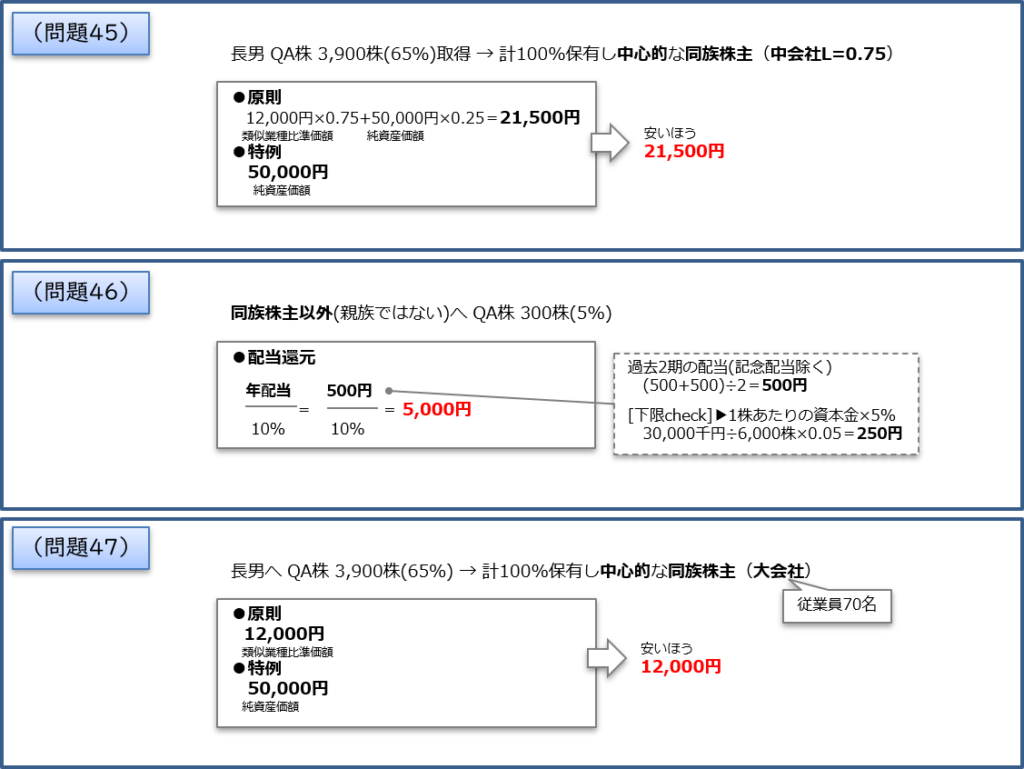

2022年第1回の解答

(問題45)(問題47)原則的評価方式、(問題46)特定的評価方式による評価です。相続人がどのような立場であるかを正確に評価できるかがポイントです。

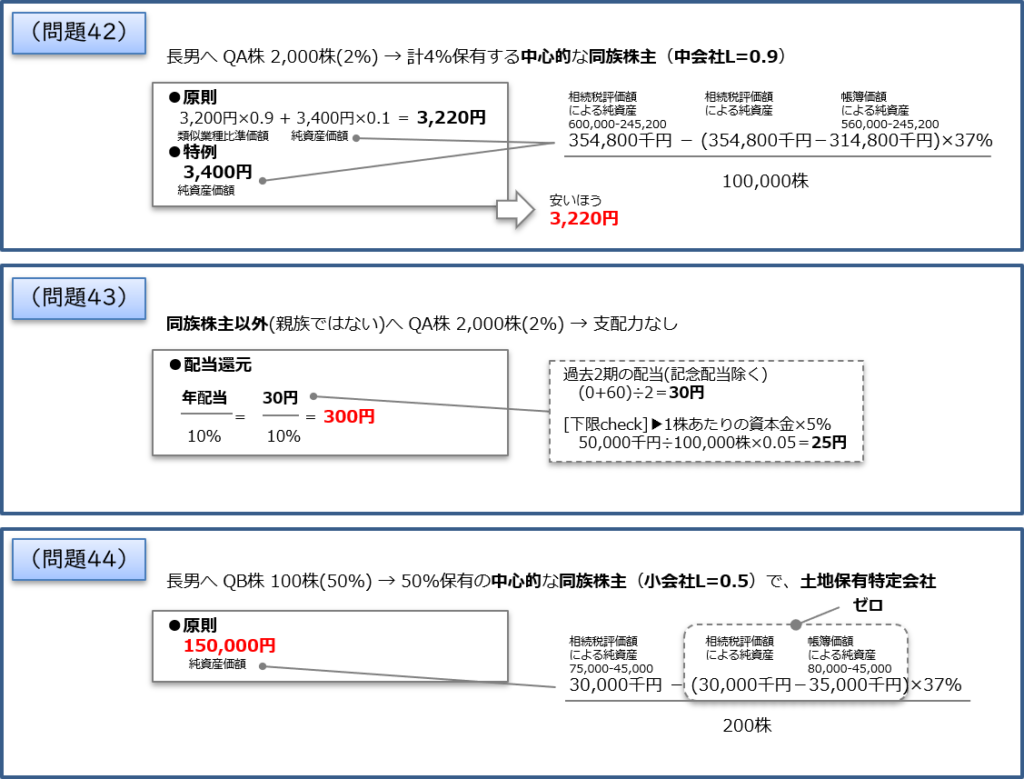

2021年第2回の解答

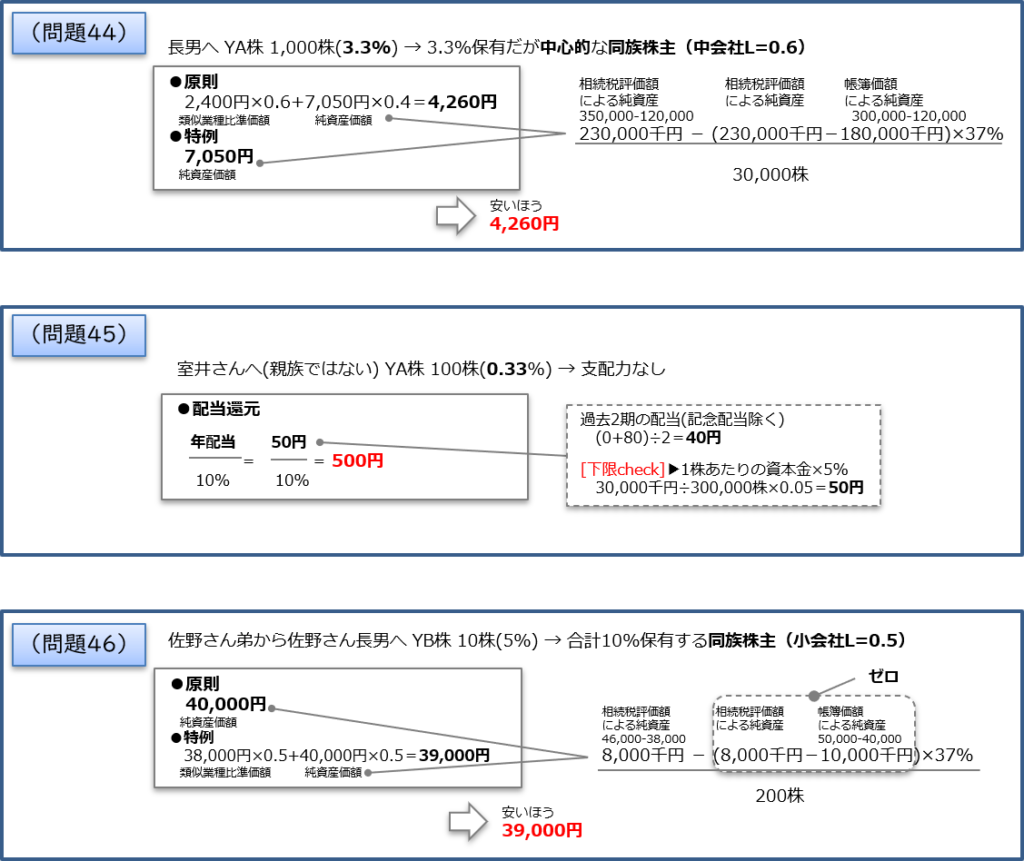

(問題42)(問題44)原則的評価方式、(問題43)特定的評価方式による評価です。相続人がどのような立場であるかを正確に評価できるかがポイントです。

純資産価額の算出方法について、条件通りに計算できるようにしておく必要があります。

また(問題44)土地保有特定会社に該当する場合には、純資産価額方式によることを理解しておきましょう。

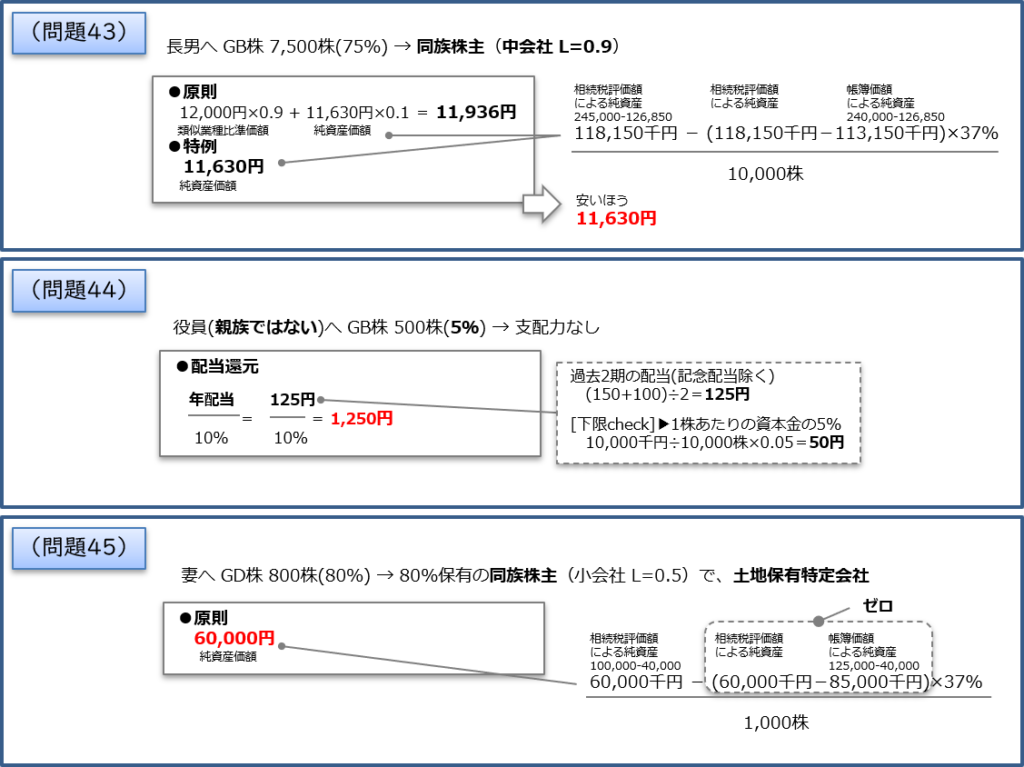

2021年第1回の解答

(問題43)(問題45)原則的評価方式、(問題46)特定的評価方式による評価です。(問題45)土地保有特定会社に該当する場合には、純資産価額方式によることを理解しておきましょう。

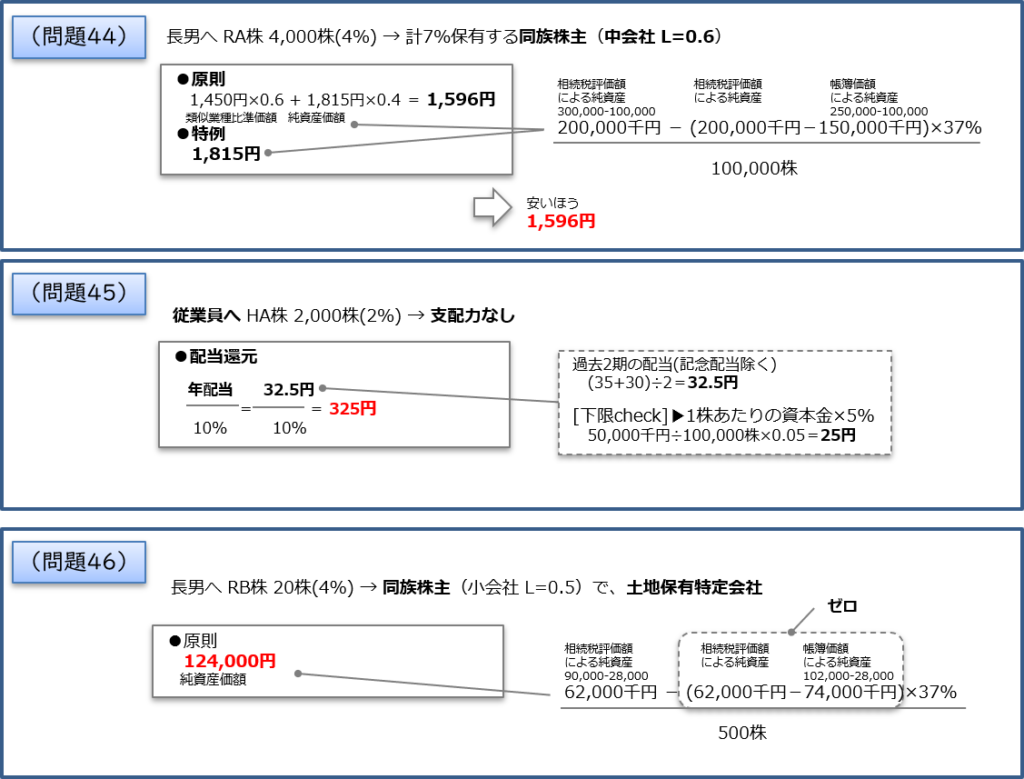

2020年第2回の解答

(問題44)(問題46)原則的評価方式、(問題45)特定的評価方式による評価です。(問題46)土地保有特定会社に該当する場合、純資産価額方式での評価です。

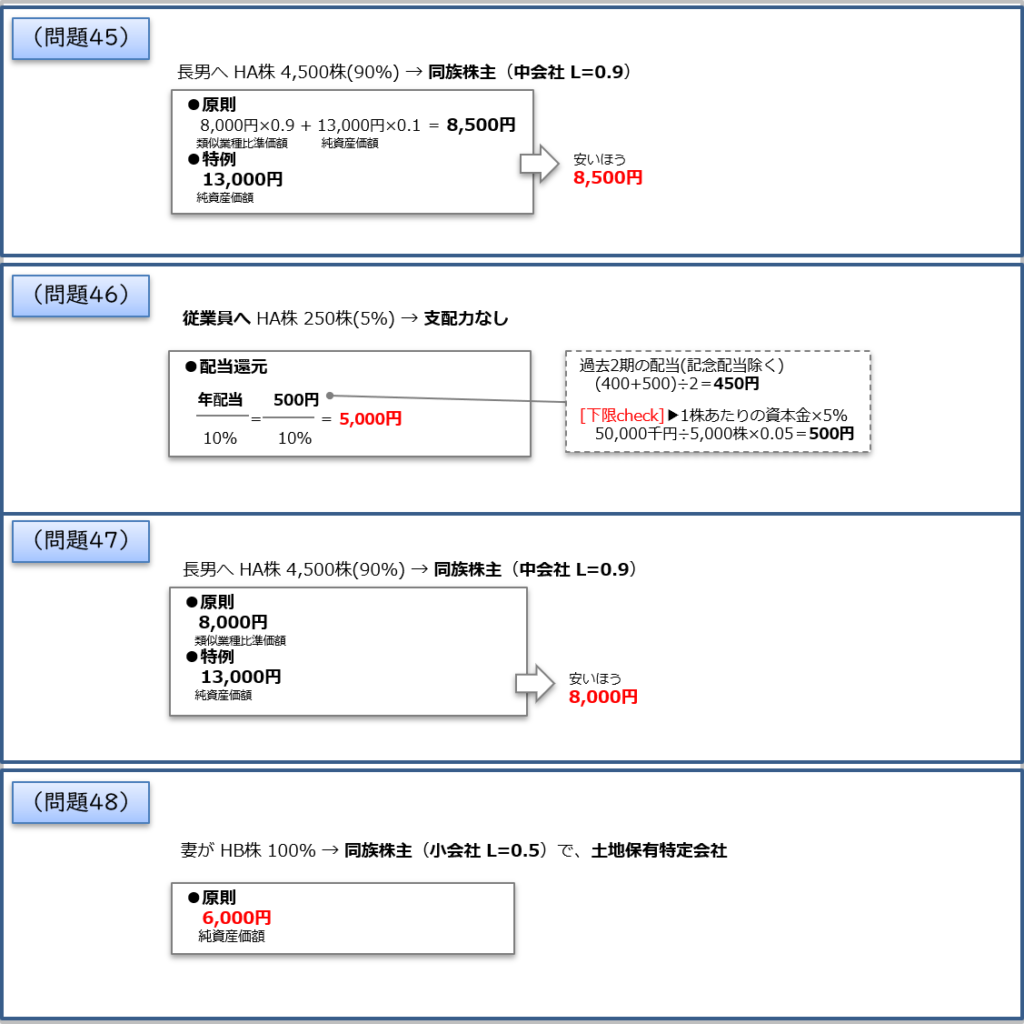

2019年第2回の解答

めずらしく4問出題がありました。(問題45)(問題46)(問題48)原則的評価方式、(問題47)特定的評価方式による評価です。土地保有特定会社(問題48)の場合には純資産価額方式による評価であることは必ず覚えておきましょう。

特例的評価方式では、配当金額の算出方法、さらにその下限についての理解も必要です。

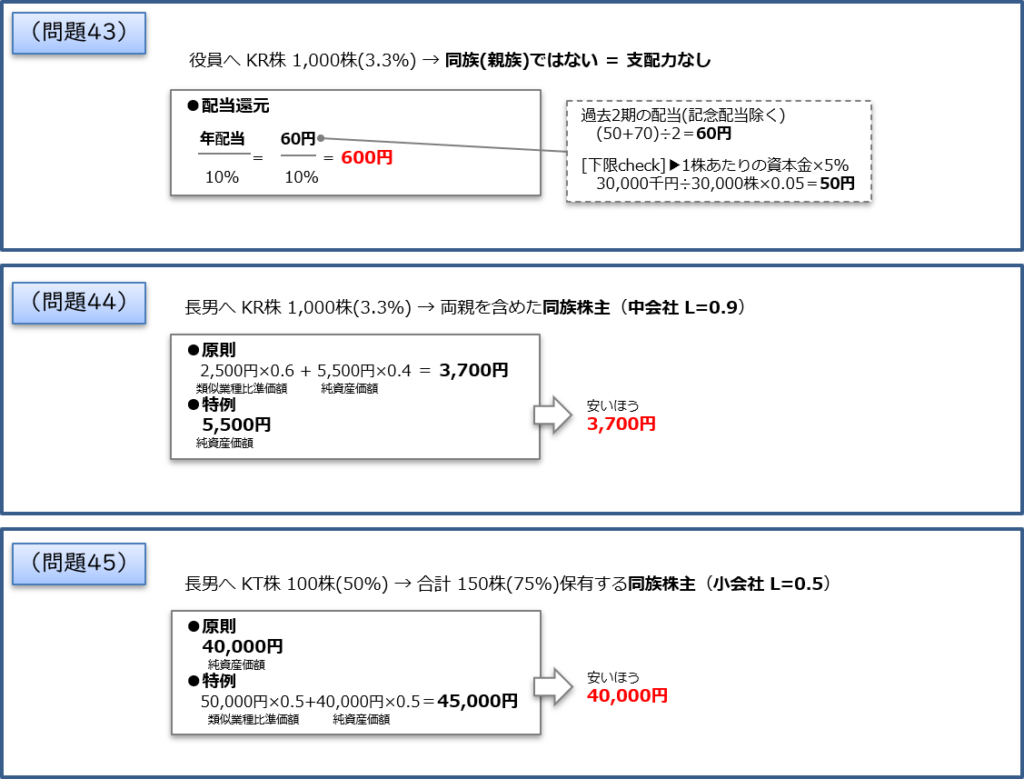

2019年第1回の解答

(問題43)(問題45)原則的評価方式、(問題44)特定的評価方式による評価です。

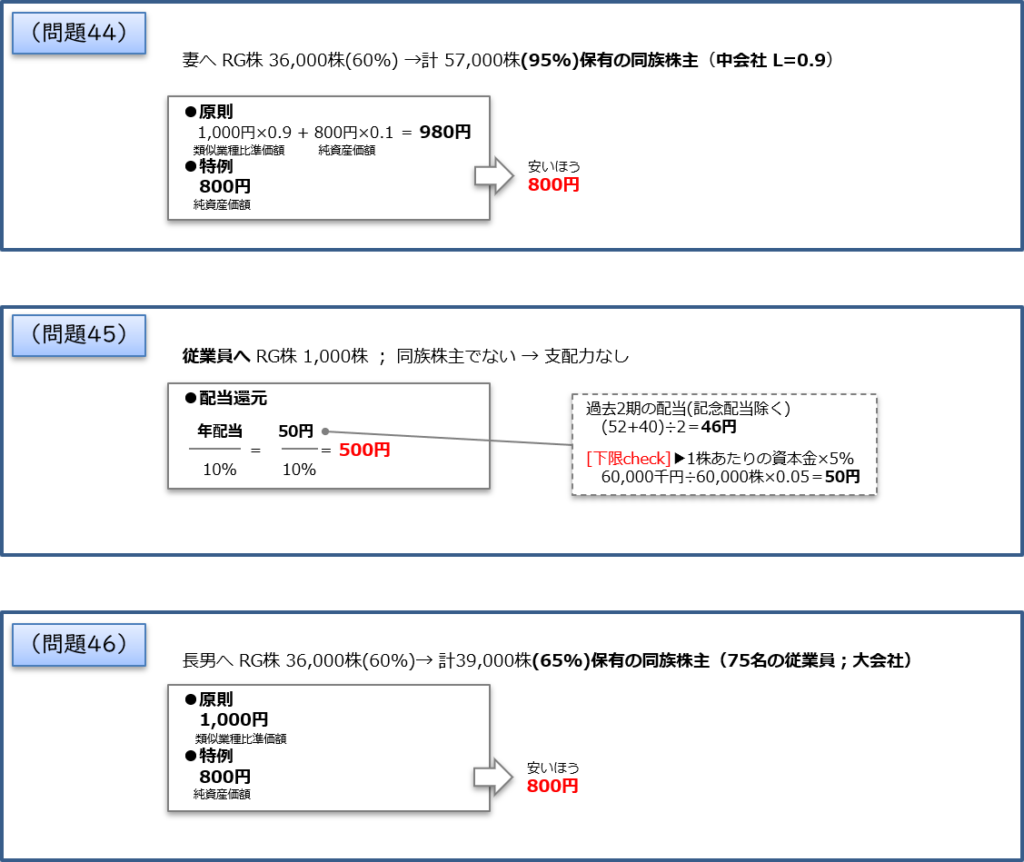

2018年第2回

(問題44)(問題46)原則的評価方式、(問題45)特定的評価方式による評価です。特例的評価方式では、配当金額の算出方法、さらに配当実績には下限があることを確認しておく必要があります。

2018年第2回の解答

(問題44)(問題46)原則的評価方式、(問題45)特定的評価方式による評価です。特例的評価方式では、配当金額の算出方法、さらに配当実績には下限があることを確認しておく必要があります。

CFP®相続について、さらに詳しく知りたい方は

■CFP®試験・相続事業承継について

・相続事業承継に合格したいあなたへ

・試験分析/相続 2021年 第1回 第2回

・試験分析/相続 2022年 第1回 第2回

・試験分析/相続 2023年 第1回 第2回

・試験分析/相続 2024年 第1回 第2回

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)