相続財産として株式や投資信託の評価する出題は、ほぼ毎回あります。基本に忠実に回答すれば正答できるはずです。まずは、上場か非上場かを確認しましょう。上場株式、上場投資信託(ETFなど)の場合には、相続開始日(課税時期)が休場であるケースの出題が多いので、評価日をいつにするかルールを理解しておくことが重要です。

目次

2022年第1回(問題38)の解答

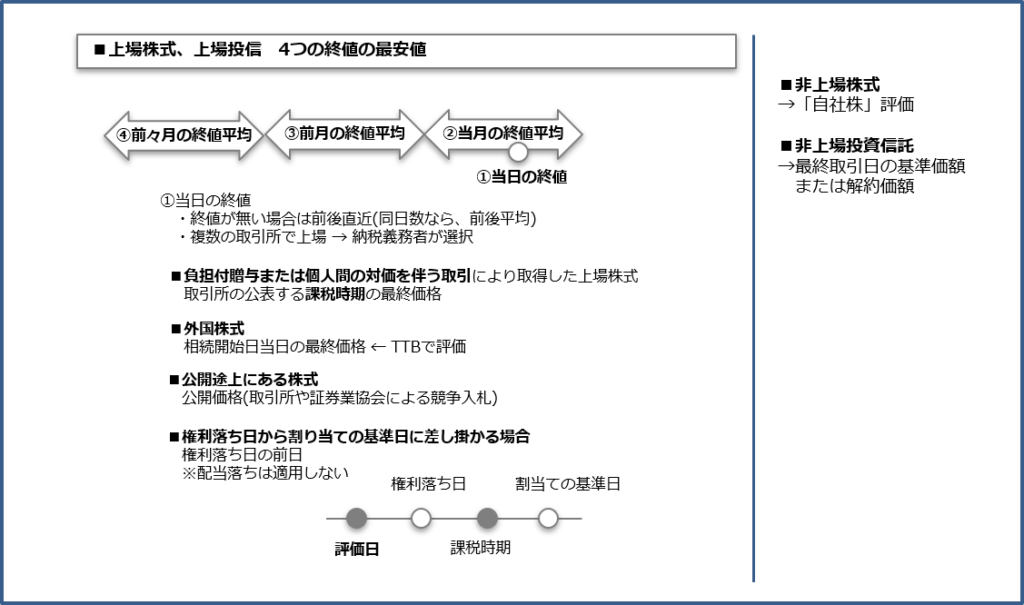

上場投資信託(ETF)は上場株式と同じ評価方法です。相続開始日(課税時期)に取引がない場合には、直近の取引日の平均を計算します。

2021年第1回(問題39)の解答

非上場投資信託の場合には、最終取引日ぼ基準価額または解約価額を単価として評価します。信託財産留保額がある場合には、控除する必要があります。

2020年第2回(問題37)の解答

上場株式の評価方法に関して、もっともシンプルな出題です。即答できるようにしておきたいレベルです。

2019年第2回(問題38)の解答

相続開始日に取引がない場合の出題です。ほぼ定番の出題と言えます。

2019年第1回(問題35)の解答

もっともシンプルな出題です。2級レベルですね。

2019年第1回(問題37)の解答

非上場投資信託の評価は、最終取引日です。源泉税や信託財産留保額がある場合には、それぞれの金額分、評価額(価値)が下がることは容易に推測できます。

2018年第1回(問題39)の解答

上場投資信託は上場株式と同じ評価方法です。慌てずに解答すれば正答できるレベルです。

CFP®相続について、さらに詳しく知りたい方は

■CFP®試験・相続事業承継について

・相続事業承継に合格したいあなたへ

・試験分析/相続 2021年 第1回 第2回

・試験分析/相続 2022年 第1回 第2回

・試験分析/相続 2023年 第1回 第2回

・試験分析/相続 2024年 第1回 第2回

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)