会計基準は、決算期に作成する損益計算書や貸借対照表などの財務諸表を作成する際のルールです。誰もが自由に財務諸表を作成してしまうと、本当にその財務諸表が正確であるのか、その信頼性を担保できないため、きちんと会計基準に則って作成することが求められています。そして、 決算期に必ず財務諸表を作成する必要があり、決算後に税務署へ確定申告を行うことになります。

財務諸表とは損益計算書(P/L)、貸借対照表(B/S)、株主資本等変動計算書などの計算書類のことで、企業の状態や活動を表す基礎的な情報が記載されています。

目次

CFP®試験では

CFP®試験では、これらのうち損益計算書、貸借対照表の構成を理解できているかを問うものが中心です。また、関連する内容として、工場会計で必須となる製造原価報告書や、損益計算書での「期首商品」「当期仕入」「期末商品」が、貸借対照表ではどのように記載されるか”知識が問われる”出題が中心です。

損益計算書や貸借対照表の空欄の数字を埋められる練習が必要です。

また、財務指標は下記の計算を練習しておきましょう。

- 売上高営業利益率=営業利益÷売上高

- 自己資本比率=自己資本÷総資本

- 流動比率=流動資産÷流動負債

- 固定長期適合率=固定資産÷(固定負債+自己資本)

損益計算書の構成と、損益分岐点分析

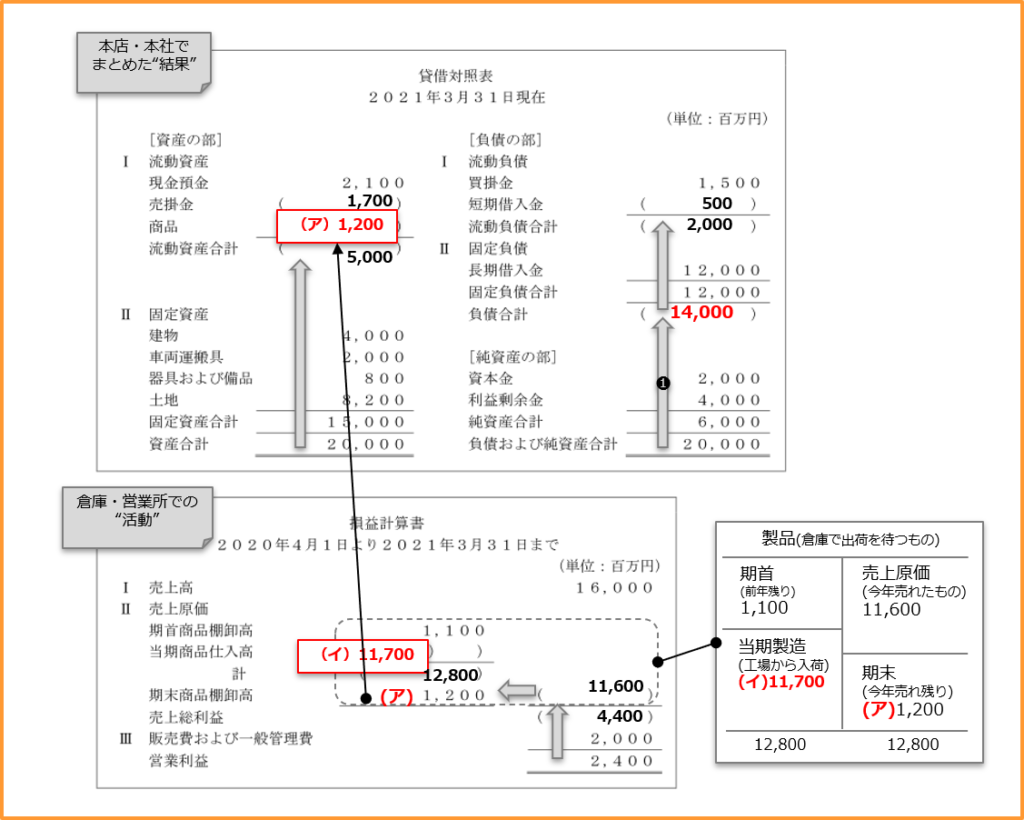

売上総利益、営業利益、経常利益、当期純利益の算出過程を理解しておくことと、それぞれの意味も確認しておきましょう。また、売上原価が製造原価報告書において、どのように求まるのかも理解が必要です。

売上原価=期首商品棚卸高+当期仕入高ー期末商品棚卸高

また、損益分岐点分析についての出題も確認が必要です。損益計算書を簡略化した図を作成し、税引後利益から逆算して売上高を求めることになります。上図や下記解答を参考に、何度も計算練習をしておきましょう。一度理解できれば、簡単に正答できます。

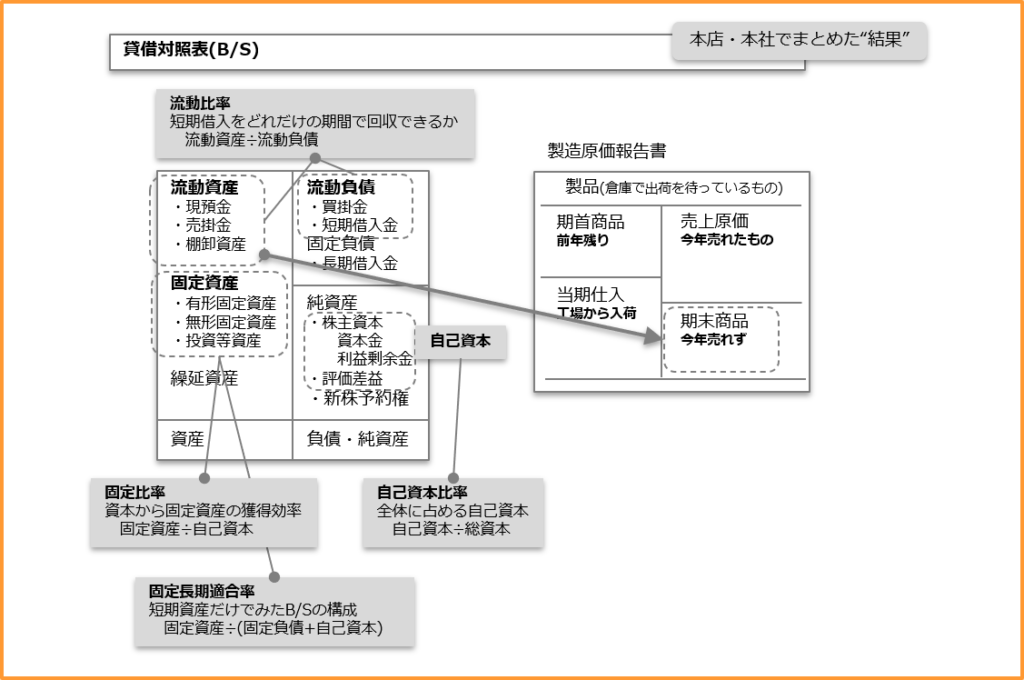

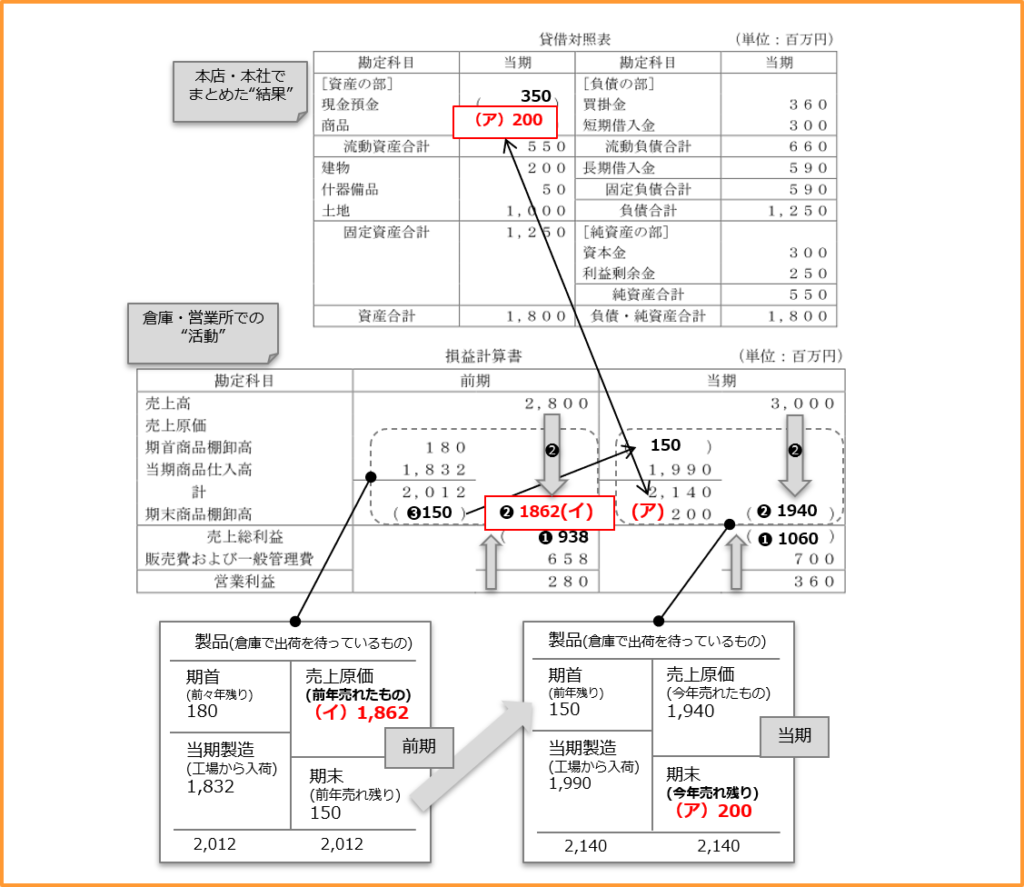

貸借対照表の構成

総額から資産の各項目、負債や純資産の各項目を逆算して空欄を埋める出題です。製造原価における期末商品は、貸借対照表では商品として記載されます。これが分かると、ほとんどの出題で解答が容易になります。

さらに、流動比率、固定比率、自己資本比率、固定長期適合率の計算問題も多く出題されます。式を覚えるよりも意味を理解することから始めましょう。

2021年第2回(問題49)(問題50)解答

- 売上高 22,500千円

- 売上原価 13,500千円

- 売上総利益 9,000千円

- 販売費および一般管理費 6,000千円

- 営業利益 3,000千円

- (問題49)営業利益が0円となる売上高(損益分岐点売上高)

- (問題50)目標営業利益4,200千円を達成するための売上高

2021年第1回(問題49)解答

空欄(ア)(イ)の数値穴埋め問題。

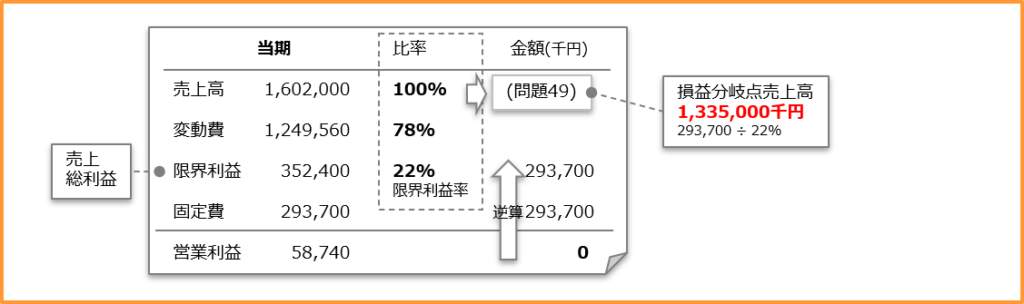

2020年第2回(問題49)解答

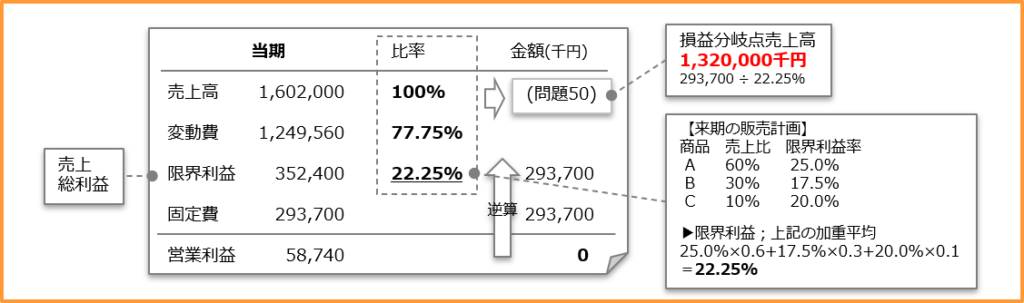

- 売上高 1,602,000千円

- 売上原価 1,249,560千円

- 売上総利益 352,400千円

- 販売費及び一般管理費 293,700千円

- 営業利益 58,740千円

- (問題49)営業利益が0円となる売上高(損益分岐点売上高)

2020年第2回(問題50)解答

上記(問題50)と同条件のもと、販売計画を変更した場合の損益分岐点売上高。

- 商品A;売上比60%、限界利益率25.0%

- 商品B;売上比30%、限界利益率17.5%

- 商品C;売上比10%、限界利益率20.0%

2019年第2回(問題49)(問題50)解答

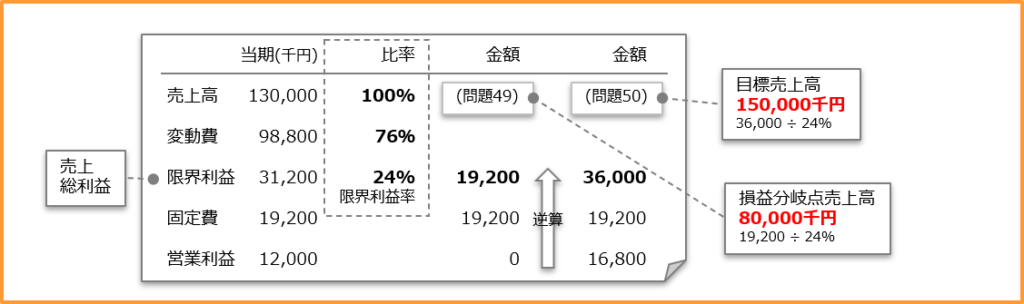

- 売上高 130,000千円

- 売上原価 98,800千円

- 売上総利益 31,200千円

- 販売費および一般管理費 19,200千円

- 営業利益 12,000千円

- (問題49)営業利益が0円となる売上高(損益分岐点売上高)

- (問題50)目標営業利益16,800千円を達成するための売上高

2018年第2回(問題49)解答

空欄(ア)(イ)の数値穴埋め問題。

さらに詳しく知りたい方は

■CFP®試験・タックスプランニングについて

・タックスに合格したいあなたへ

・試験分析/タックス 2021年 第1回 第2回

・試験分析/タックス 2022年 第1回 第2回

・試験分析/タックス 2023年 第1回 第2回

・試験分析/タックス 2024年 第1回 第2回

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)