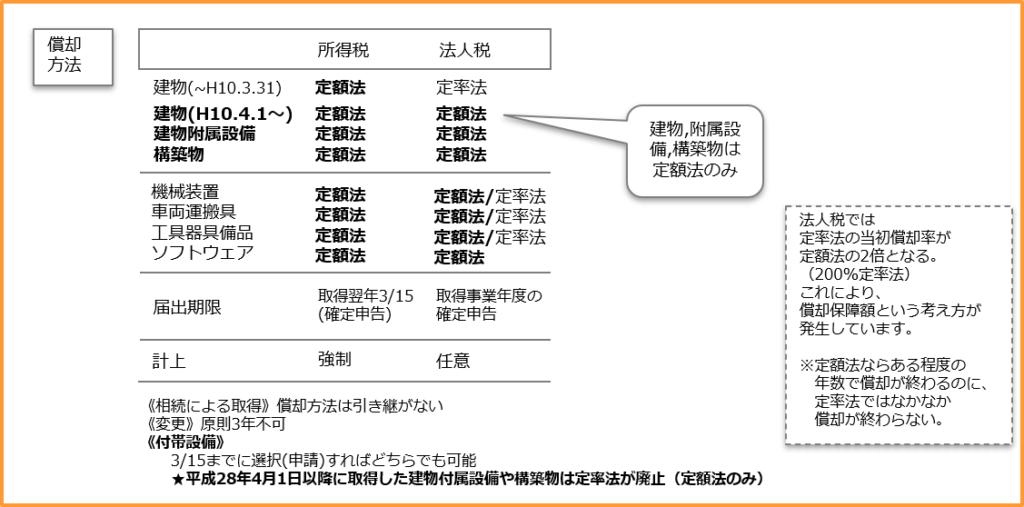

減価償却費は、固定資産の価値の目減り分を経費(消耗した)とする考え方で、所得税・法人税ともに取り入れらています。法定償却方法は、所得税が定額法、法人税が定率法ですが、建物やその附属設備等については定額法のみです。

定額法や定率法での計算方法の理解が必要であるとともに、「中古資産」や法人における「少額な減価償却資産」に関する出題が多くなり、難易度が増しています。細かいところまで理解が必要です。

目次

損金処理(法人税での出題)

法人所得の計算過程での損金不算入額(会計では計上できても、税法では認められない金額)を判断・計算できることが求められます。

- 会計

耐用期間または有効期間にわたって、定額法や定率法などによって減価償却すること。任意償却を認めていない。 - 法人税

「法定耐用年数に基づいた償却限度額」「減価償却費として会計処理した金額」のうち、いずれか少ない金額。

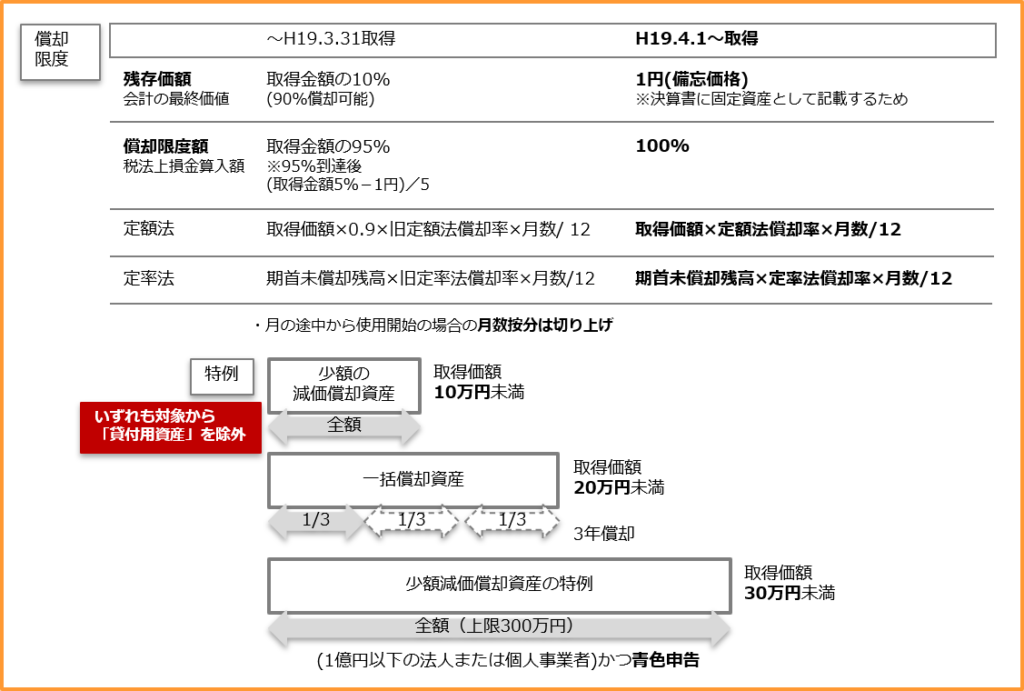

減価償却には、その取得額に応じた特例があります。それぞれの要件と計算方法を覚えるとともに、とくに少額減価償却資産の特例(中小・青色事業企業)については、下記の解答例を参考に節税に効果的な償却方法を理解しておきましょう。

中古資産の減価償却(所得税での出題)

譲渡等により中古の資産を取得した場合、経過年数を考慮した耐用年数を使って、定額法あるいは定率法で償却します。

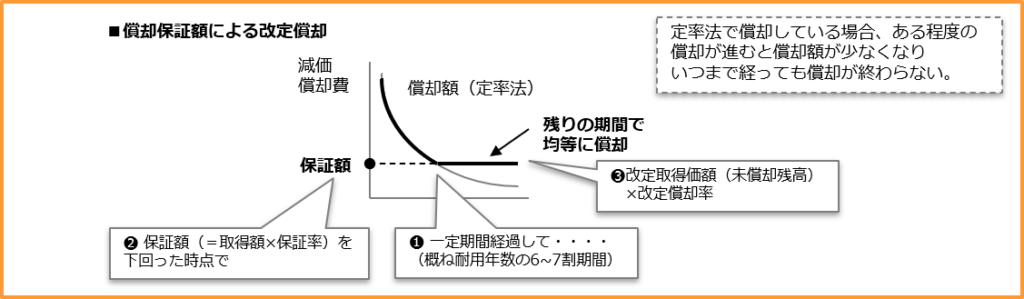

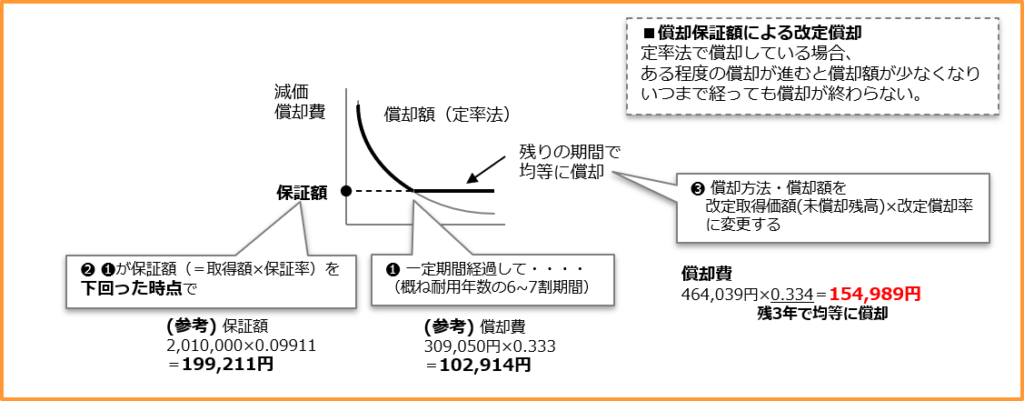

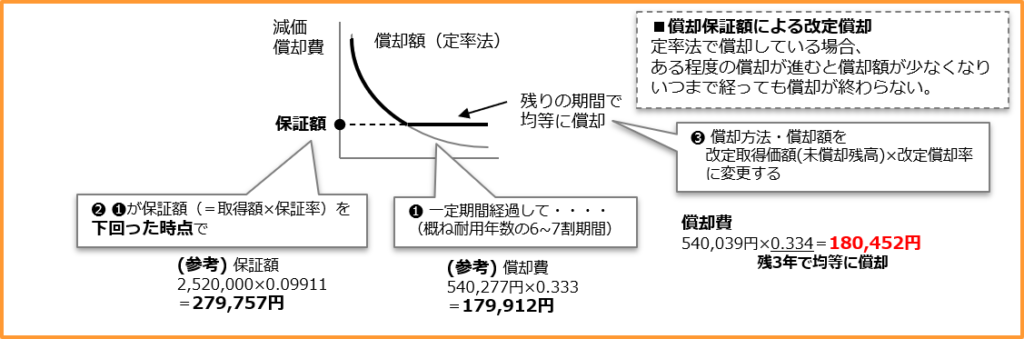

償却保障額による改定償却(所得税での出題)

定率法で償却している場合、一定の期間が経過すると減価償却費が少なくなるため、なかなか償却が終了しません。そのため、保証額という目安を設定し、減価償却費が保証額を下回った時点から定額法で償却することとします。これを改定償却と言います。

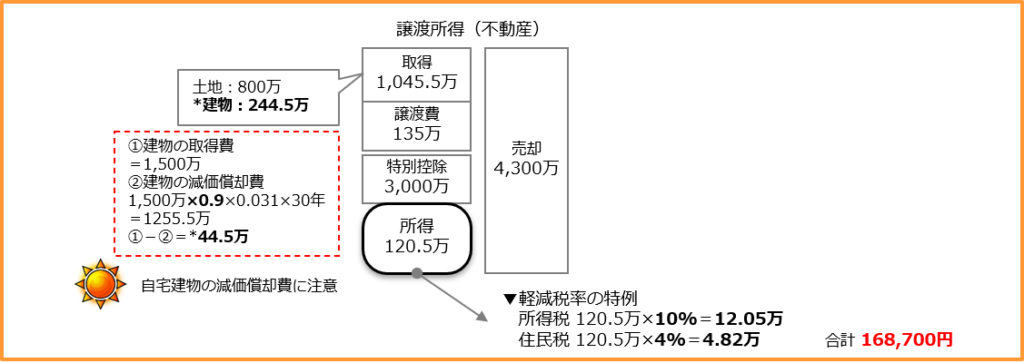

非業務用の固定資産を譲渡した場合の減価償却費(所得税での出題)

自宅建物など、非業務用の固定資産を譲渡した場合の所得(譲渡所得)を計算する場合、その取得費から控除する減価償却費には注意が必要です。

- 非業務用

旧定額法×0.9×経過年数(6か月以上切り上げ) - 業務用

毎年の減価償却費の累計額

譲渡所得における減価償却費を計算する場合、固定資産の用途を必ず確認しましょう。

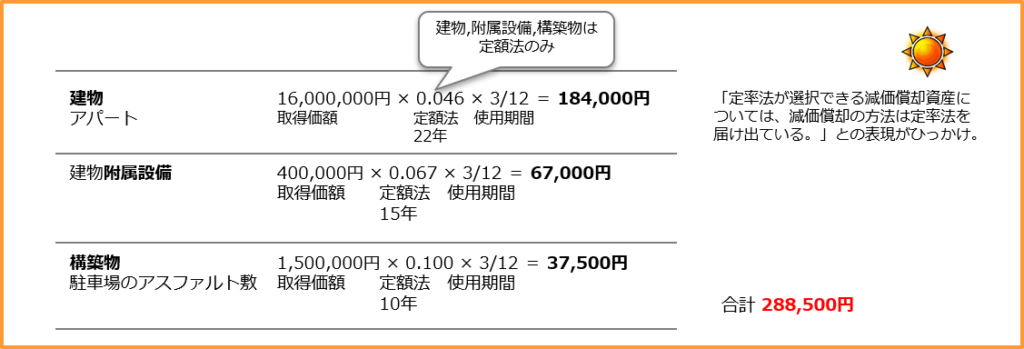

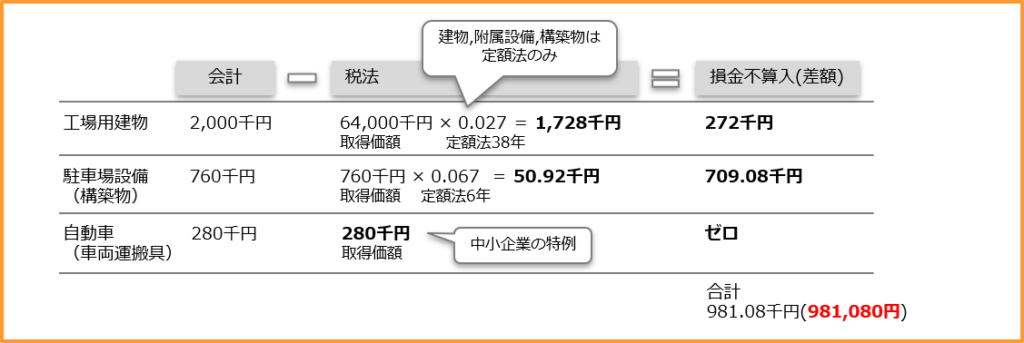

2021年第2回(問題8)解答

中古資産の減価償却費

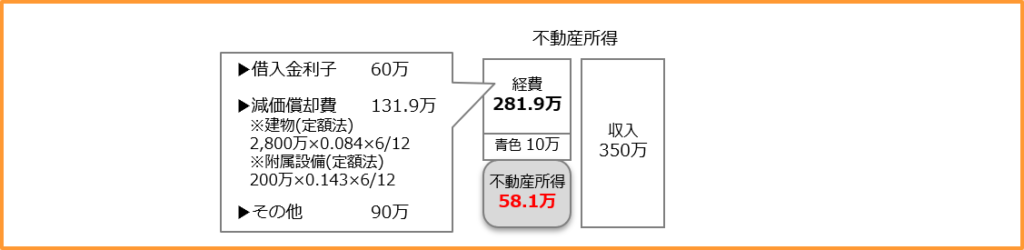

2021年第2回(問題17)解答

所得税(不動産所得)における減価償却費。

2021年第2回(問題44)解答

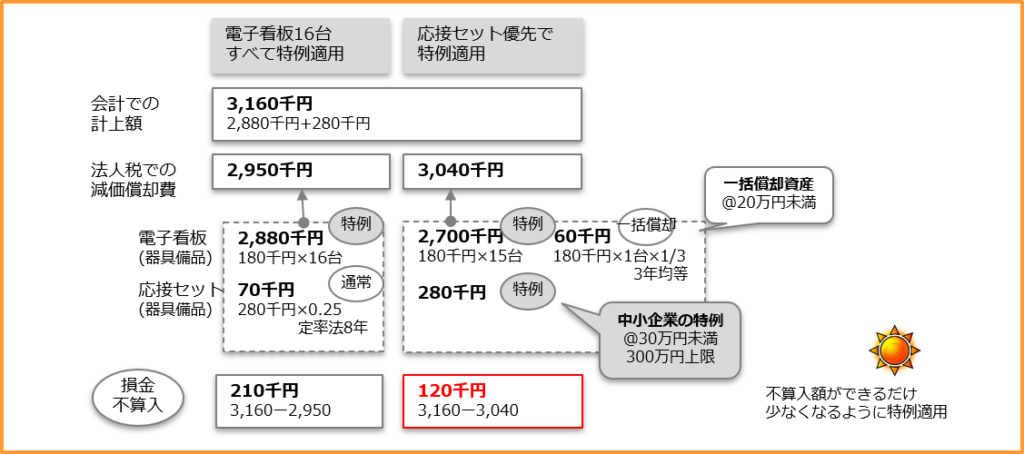

法人税における損金不算入額(会計のルールと税法のルールの差額)を問うものですが、特例の適用方法によって差が生じることに注意。

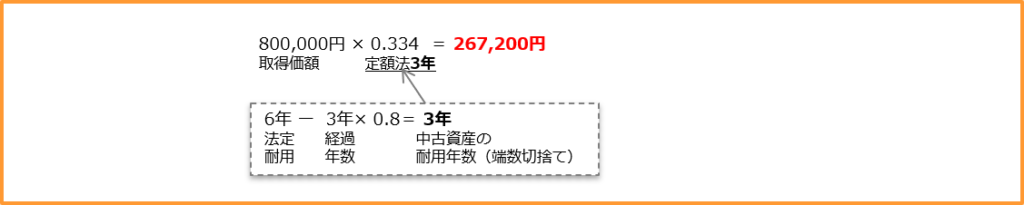

2021年第1回(問題13)解答

改定償却による減価償却費。

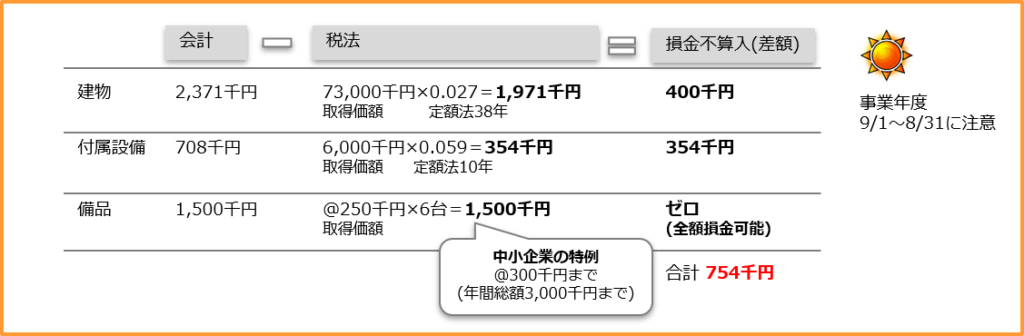

2021年第1回(問題44)解答

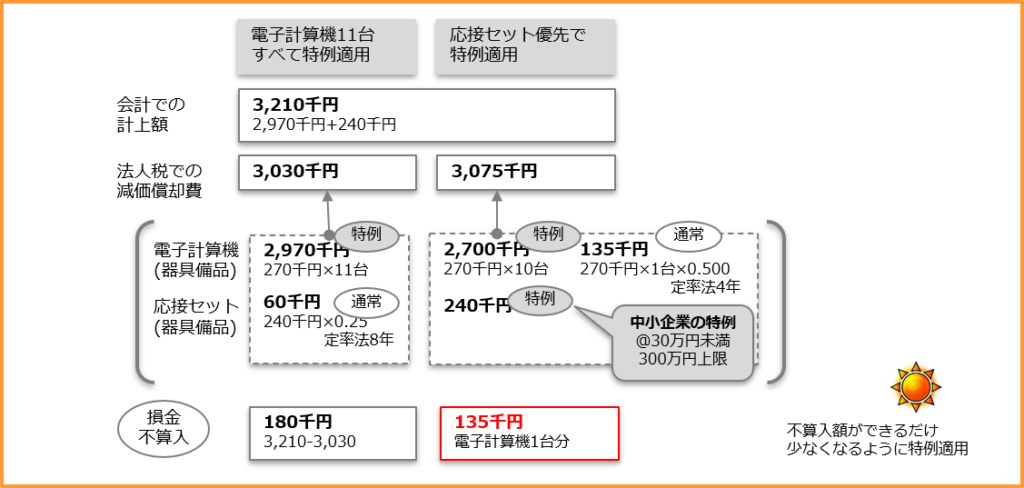

法人税における損金不算入額(会計のルールと税法のルールの差額)を問うものですが、特例の適用方法によって差が生じることに注意。

2020年第2回(問題4)解答

所得税(事業所得)における減価償却費。

2020年第2回(問題45)解答

法人税における損金不算入額(会計のルールと税法のルールの差額)

2019年第2回(問題5)解答

所得税(不動産所得)における減価償却費。

2019年第2回(問題14)解答

中古資産の減価償却費の計算方法。

2019年第2回(問題44)解答

法人税における損金不算入額(会計のルールと税法のルールの差額)。

2019年第1回(問題22)解答

所得税(不動産に係る譲渡所得)における減価償却費を計算する問題では、自宅建物(非業務用)の償却方法には注意が必要。

2019年第1回(問題30)解答

改定償却による減価償却費。

2018年第2回(問題43)解答

法人税における損金不算入額(会計のルールと税法のルールの差額)。

2018年第1回(問題6)解答

中古資産の減価償却費。

2018年第1回(問題41)解答

法人税における損金不算入額(会計のルールと税法のルールの差額)。

さらに詳しく知りたい方は

■CFP®試験・タックスプランニングについて

・タックスに合格したいあなたへ

・試験分析/タックス 2021年 第1回 第2回

・試験分析/タックス 2022年 第1回 第2回

・試験分析/タックス 2023年 第1回 第2回

・試験分析/タックス 2024年 第1回 第2回

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)