積立型の障害保険の代表が積立普通傷害保険です。ケガによる入院や通院、死亡・後遺障害などを補償するもので、満期設定があるのが特長です。

補償の対象を家族まで広げたり、女性のみが加入するタイプの商品もありますが、いずれもケガによる補償で満期設定があることには変わりありません。

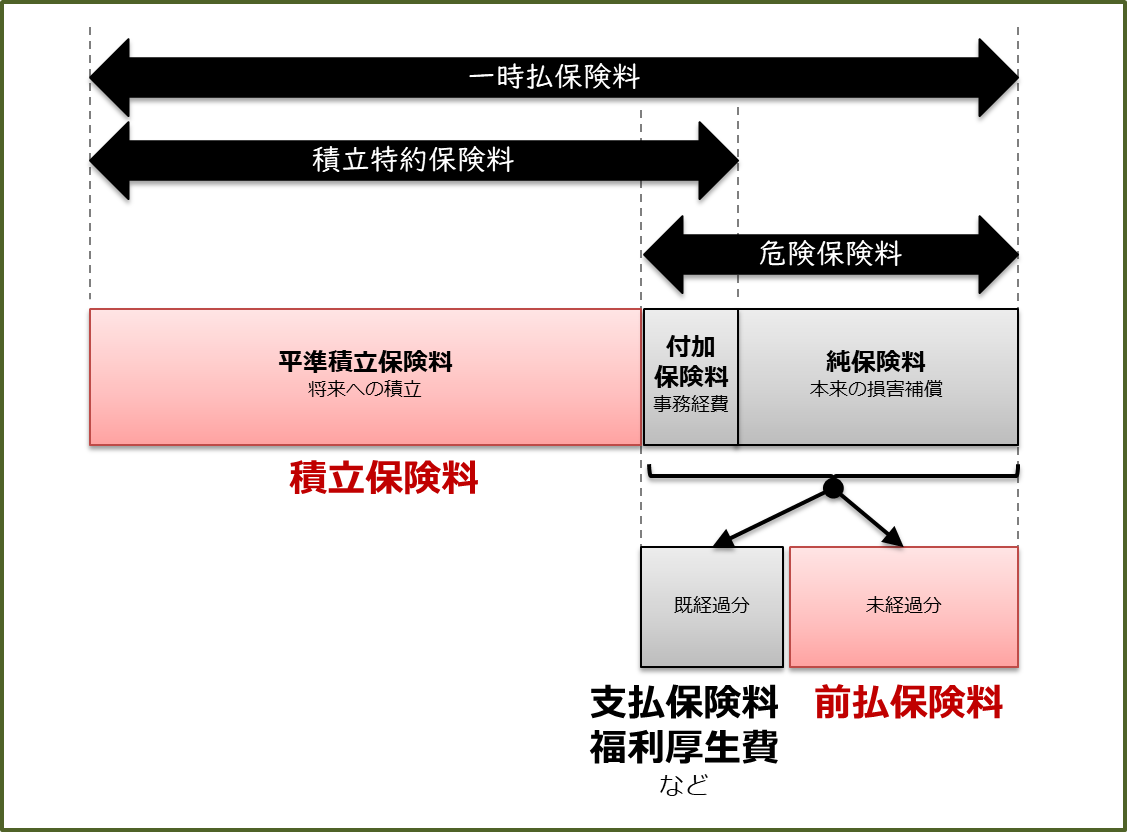

試験対策は2つ。ひとつは「補償対象となる事故の範囲」、そしてもうひとつが「保険料支払い時または保険金等受け取り時の仕訳」です。ややこしいのが、どの保険料を計上するのかということです。覚えておけば、あらゆる仕訳に対応できます。

目次

保険料を支払った時

個人事業を営むケースでの出題では、被保険者が誰なのかを必ず確認しましょう。

▶本人(事業主本人)の保険料

| (支払保険料) 一時払保険料 | (現金預金) 支払保険料と同額 |

▶従業員のため(個人事業、法人とも)の保険料

| (積立保険料) 平準積立保険料 | (現金預金) 保険料総額(借方合計) |

| (前払保険料) 未経過分 | |

| (福利厚生費) 当年,当期保険料 |

保険金を受取った時

▶本人(事業主本人)の場合

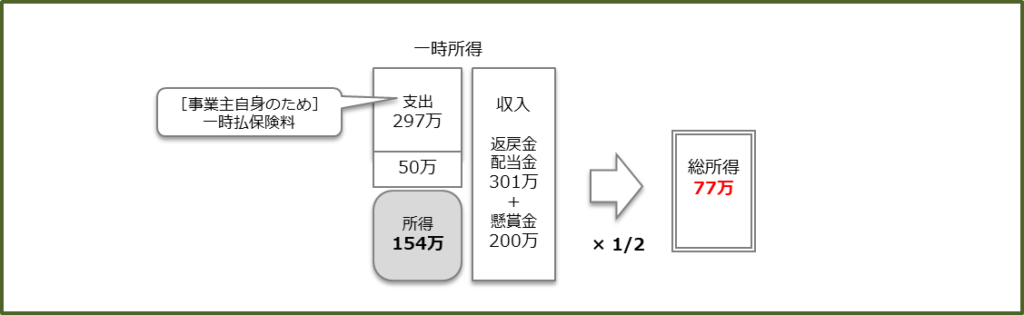

一時所得を求める出題です。総所得金額に算入される金額は、この1/2です。

一時所得=保険金ー支払保険料ー50万円

▶被保険者が従業員である場合

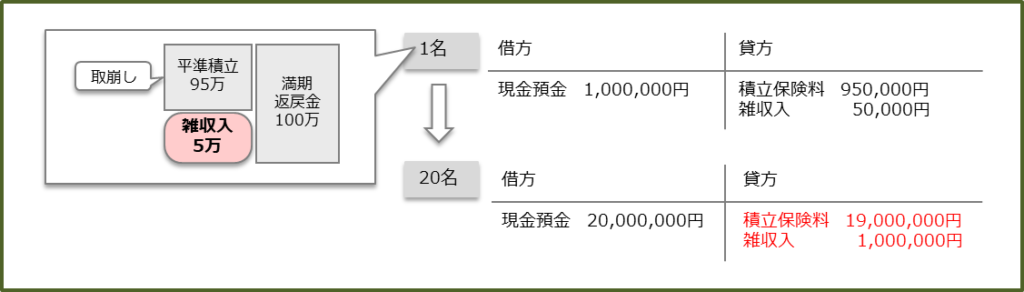

| (現金預金) 保険金額 | (積立保険料) 満期保険金等の受取時までの計上額 |

| (雑収入) 保険金額と計上額の差額 |

満期受取の場合には積立保険料よりも保険金額が多い場合は雑収入ですが、たとえば中途解約などで保険金額のほうが少ない場合には借方/雑損失とします。

保険事故が発生した時、退職金を支払った時

死亡保険金の支払いがあった場合には、それまでの積立保険料を取崩し、受け取った保険料との差額が雑収入(または雑損失)となります。2017年以前には、何度か出題がありました。

その後、満期保険金が支払われた際には、残りの(生存している)従業員の数に応じて「保険金を受け取った時」の仕訳が必要です。

| (現金預金) 死亡保険金の金額 | (積立保険料) 保険金受取時までの計上額 |

| (雑収入) 死亡保険金と計上額の差額 | |

| (退職金) 支払った退職金 | (現金預金) 退職金と同額 |

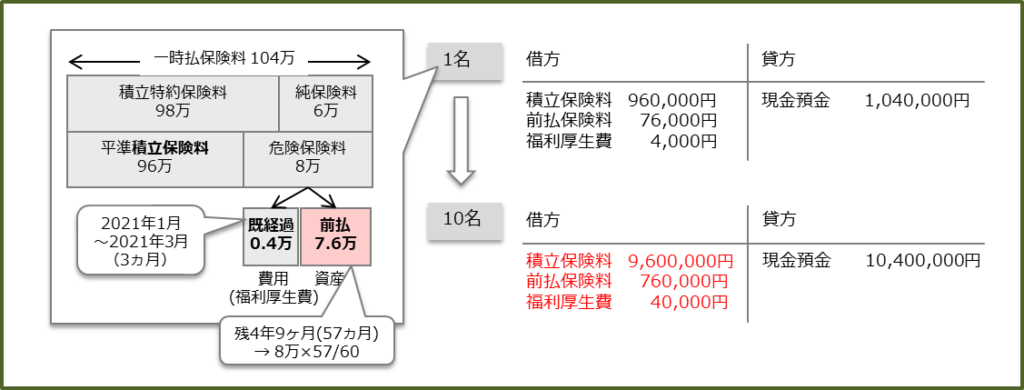

2021年第2回の解答

積立普通傷害保険

2021年第2回(問題46-47)

全従業員(10名)

満期返戻金100万円(被保険者1名当たり)

保険料内訳(被保険者1名当たり)

・一時払保険料 104万円

・積立特約保険料 98万円

・平準積立保険料 96万円

保険期間:2021年1月1日から5年間

▶2020年度末(2021年3月31日)における保険料の経理処理

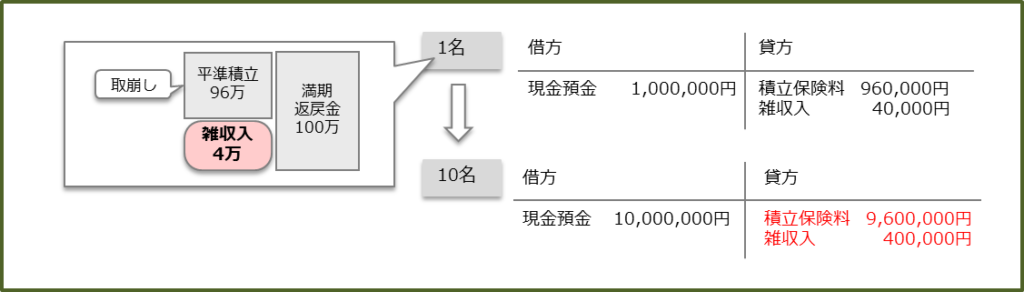

▶満期返戻金を受け取った際の経理処理

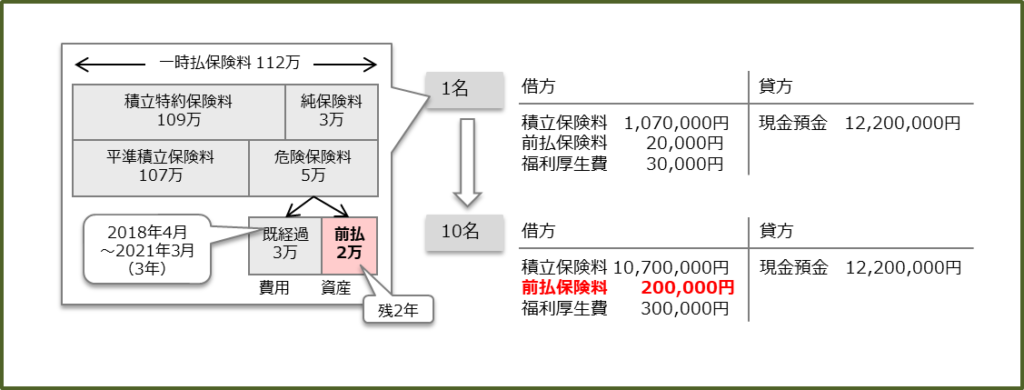

2021年第1回の解答

積立普通傷害保険

2021年第1回(問題44-45)

全従業員(10名)

満期返戻金 110万円(被保険者1名当たり)

保険料内訳(被保険者1名当たり)

・一時払保険料 112万円

・積立特約保険料 109万円

・平準積立保険料 107万円

保険期間:2018年4月1日から5年間

▶2020年度末(2021年3月31日)において資産計上すべき前払保険料

▶満期返戻金を受け取った際の、法人税の課税対象

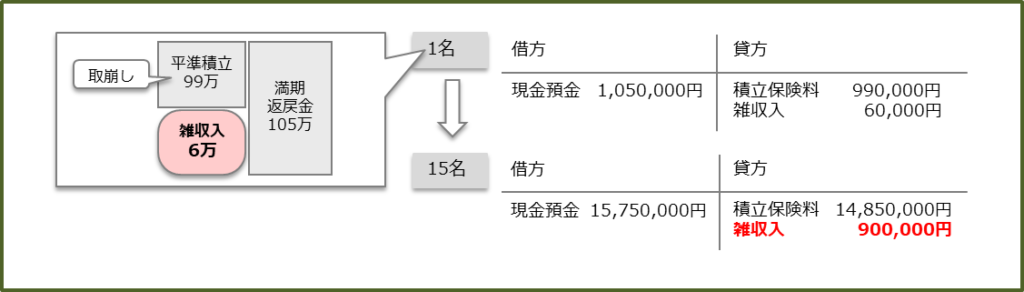

2020年第2回の解答

積立普通傷害保険

2020年第2回(問題46ー47)

全従業員(15名)

満期返戻金 105万円(被保険者1名当たり)

保険料内訳(被保険者1名当たり)

・一時払保険料 107万円

・積立特約保険料 100万円

・平準積立保険料 99万円

保険期間:2020年1月1日から5年間

▶2019年度末(2020年3月31日)における保険料の経理処理

▶満期返戻金を受け取った際の経理処理

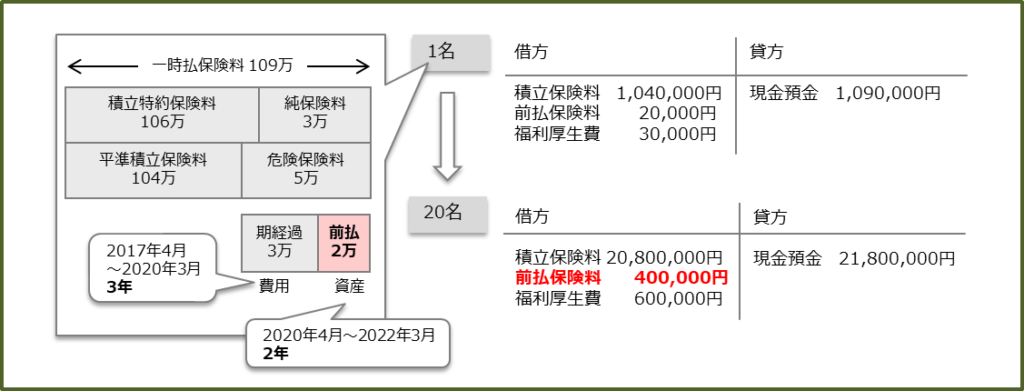

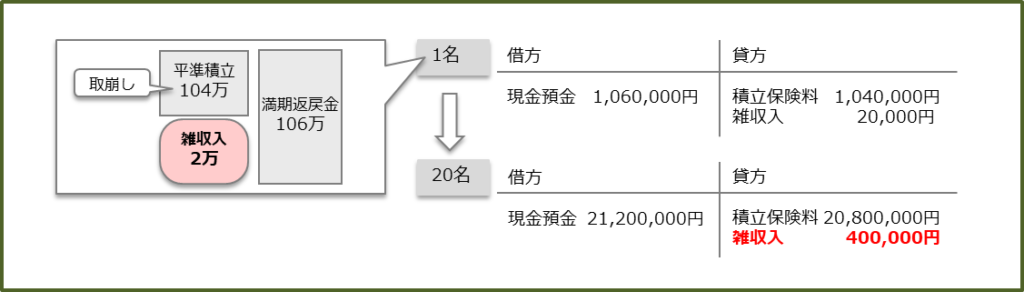

2019年第2回の解答

積立普通傷害保険

2019年第2回(問題45-46)

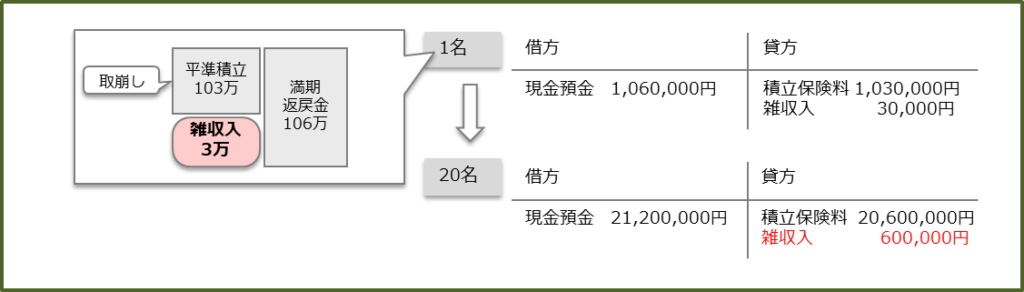

全従業員(20名)

満期返戻金 106万円(被保険者1名当たり)

保険料内訳(被保険者1名当たり)

・一時払保険料 109万円

・積立特約保険料 106万円

・平準積立保険料 104万円

保険期間:2017年4月1日から5年間

▶2019年度末(2020年3月31日)において資産計上すべき前払保険料

▶満期返戻金を受け取った際の、法人税の課税対象

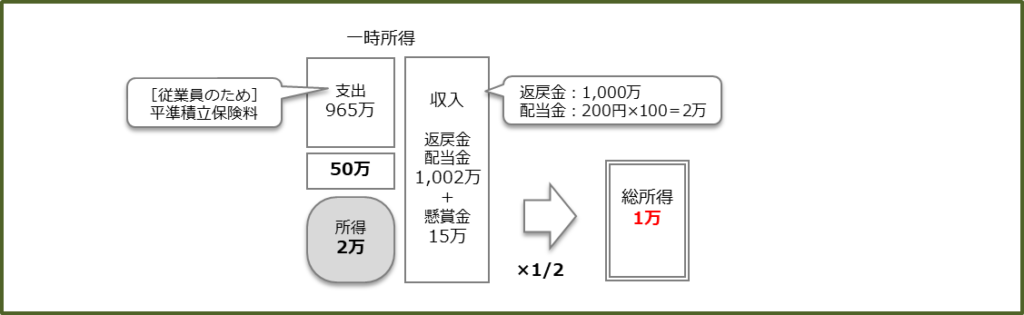

(問題50)では個人事業主の課税(総所得金額に算入される金額)についての出題です。従業員を被保険者としているので、一時所得を計算する際の経費は、平準積立保険料です。

積立普通傷害保険

2019年第2回(問題50)

被保険者:従業員5名

保険期間:2009年6月1日から10年間

一時払い保険料:980万円

積立特約保険料:970万円

平準積立保険料:965万円

満期返戻金:1,000万円

契約者配当金:満期返戻金10万円当たり200円

2019年第1回の解答

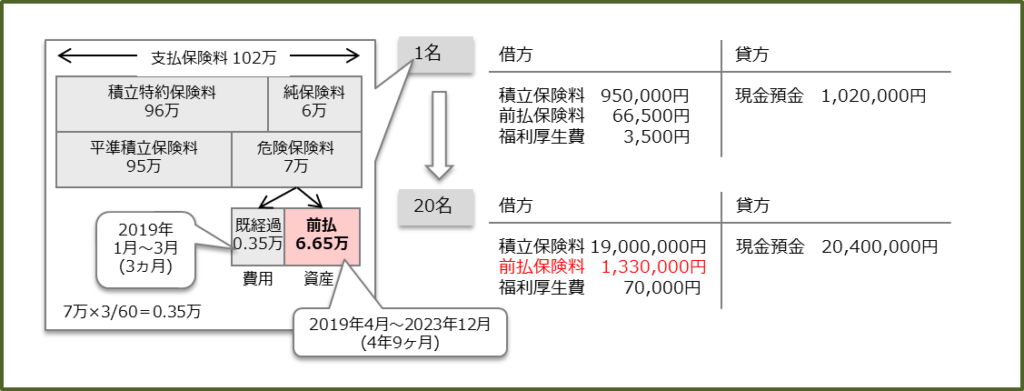

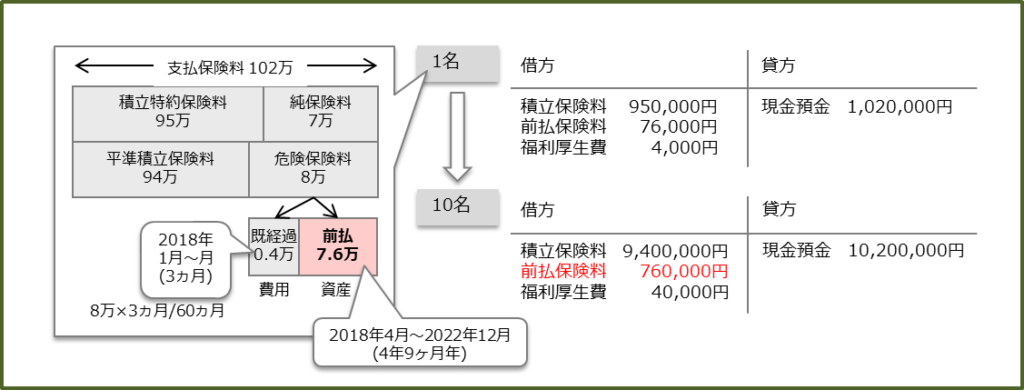

積立普通傷害保険

2019年第1回(問題45-46)

全従業員(20名)

満期返戻金 100万円(被保険者1名当たり)

保険料内訳(被保険者1名当たり)

・一時払保険料 102万円

・積立特約保険料 96万円

・平準積立保険料 95万円

保険期間:2019年1月1日から5年間

▶2018年度末(2019年3月31日)における保険料の経理処理

▶満期返戻金を受け取った際の経理処理

積立女性保険

2019年第1回(問題48)

被保険者・受取人:事業主本人

保険期間:2008年11月5日から10年間

一時払保険料:297万円

積立特約保険料:295万円

平準積立保険料:293万円

満期返戻金:300万円

契約者配当金:1万円

(問題48)では積立女性保険の出題ですが、積立普通傷害保険と全く同じです。保険料負担者が事業主本人のため、経費となるのは一時払保険料です。

2018年第2回の解答

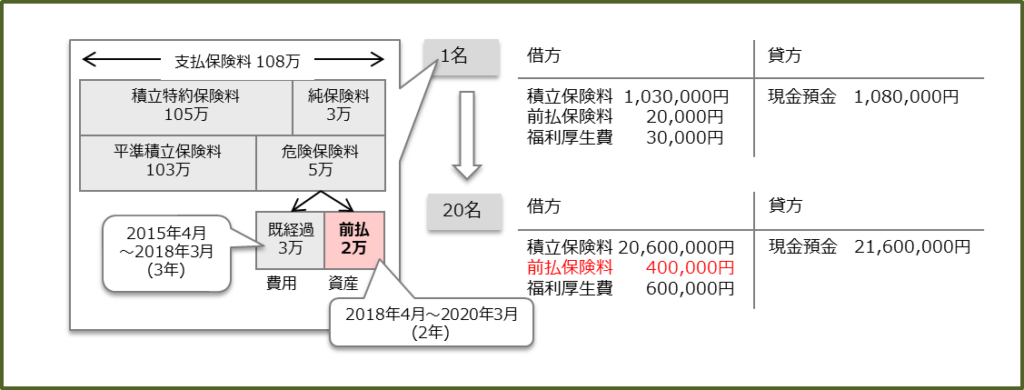

積立普通傷害保険

2018年第2回(問題45-46)

全従業員(20名)

満期返戻金 106万円(被保険者1名当たり)

保険料内訳(被保険者1名当たり)

・一時払保険料 108万円

・積立特約保険料 105万円

・平準積立保険料 103万円

保険期間:2015年4月1日から5年間

▶2017年度末(2018年3月31日)において資産計上すべき前払保険料

▶満期返戻金を受け取った際の、法人税の課税対象

2018年第1回の解答

積立普通傷害保険

2018年第1回(問題44)

全従業員(10名)

満期返戻金 100万円(被保険者1名当たり)

保険料内訳(被保険者1名当たり)

・一時払保険料 102万円

・積立特約保険料 95万円

・平準積立保険料 94万円

保険期間 :2018年1月1日から5年間

その他、お役立ち情報は下記のとおりです。

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)

■CFP®試験・リスクと保険について

・リスクと保険に合格したいあなたへ

・分析/リスク 2021年 第1回 第2回

・分析/リスク 2022年 第1回 第2回

・分析/リスク 2023年 第1回 第2回

・分析/リスク 2024年 第1回 第2回