有形固定資産の取得にあたり収益(補助金など)が発生した場合、取得価額を圧縮(減額)することにより圧縮損を計上し、収益と圧縮損とを相殺して税負担を軽減させるのが圧縮記帳です。

圧縮記帳は、課税所得(=利益)を将来に繰り延べる制度です。

固定資産(棚卸資産は不可)の購入するにあたり、補助金が給付され、資産の購入に充てた場合、その資産は耐用年数で減価償却します。この時、以下のようになります。

- 初年度の課税所得について、補助金収入が益金となり、課税所得が増加。

- 損金は取得費ではなく減価償却費であるため、課税所得が増加。

これは、補助金だけでなく、保険金などでも同様です。たとえば火災などにより資産が滅失した場合、計上している金額よりも多くの保険金を受取れば益金となり、課税所得が増加することになります。

そのため、圧縮記帳という手法が考案されました。

受け取った補助金や保険金も課税対象ですが、補助金・保険金を受取った事業年度の課税を減らす方法です。資産保有期間全体で考えると税金は変わりませんが、課税の繰り延べにより、初年度の減税効果に期待ができます。

試験では、”損害保険金”を例に挙げ、保険差益を圧縮する事例での出題です。ここ数年は、圧縮後の”新簿価”を問うものばかりですが、念のため”圧縮額”ではないかの確認をお願いします。

目次

圧縮記帳を行ったかどうかで異なる事柄

■圧縮記帳しなかった場合

- 差益全体に課税

- 減価償却のメリット

■圧縮記帳した場合

- 場合によっては今回の課税なし

- 減価償却の減少(課税増)

- 将来、売却時の取得額は圧縮額(課税の繰り延べ)

具体的な計算(圧縮)方法

数式や理屈に触れるよりも、解答を見えれば概念が理解できると思いますので、さっそく下記の解答を参照ください。

2021年第1回(問題47)

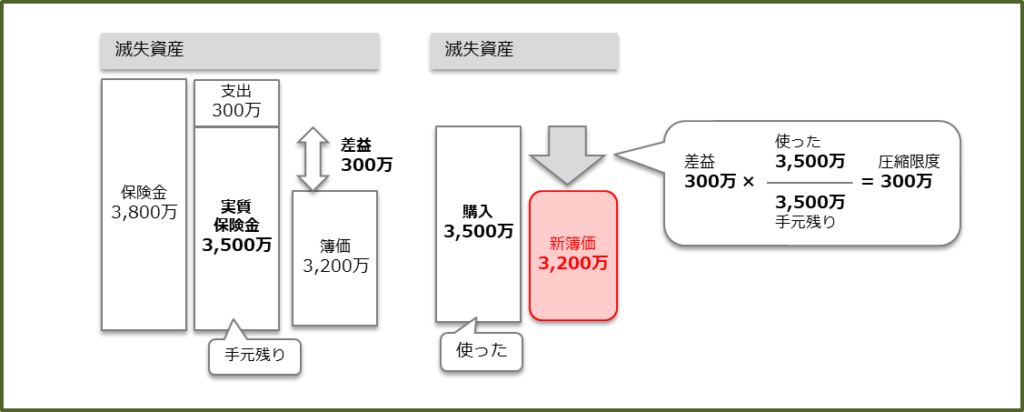

・営業所建物(帳簿価額3,200万円)火災により全焼

2021年第1回(問題47)リスク管理

・火災保険金 3,800万円

・保険金を使って3ヵ月後に新たな営業所建物(代替資産) 3,500万円で取得

・滅失によって支出した経費 300万円

▶再取得建物の帳簿価額はいくらか。

2020年第2回(問題48)

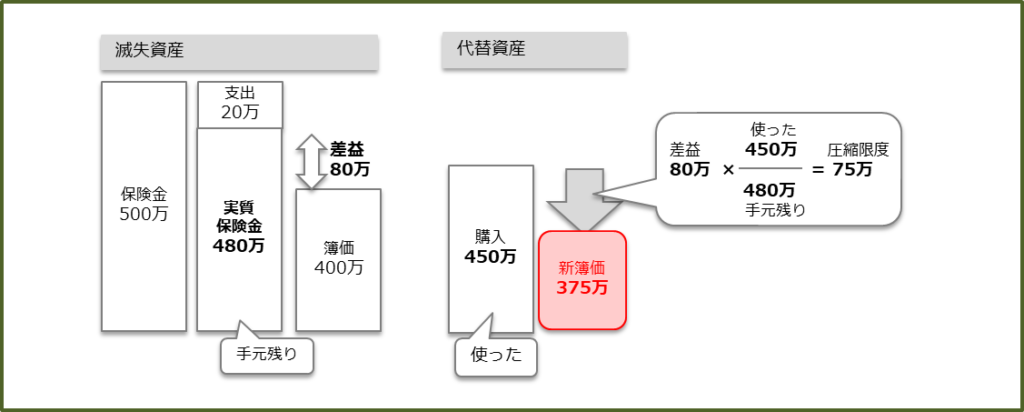

・被保険自動車(帳簿価額400万円)が業務で走行中に衝突で全損

2020年第2回(問題48)リスク管理

・車両保険金 500万円

・保険金を使って1ヵ月後に同じ車種の車両(代替資産) 450万円で取得

・廃車等のために支出した費用 20万円

▶再取得車両の帳簿価額はいくらか。

2019年第2回(問題47)

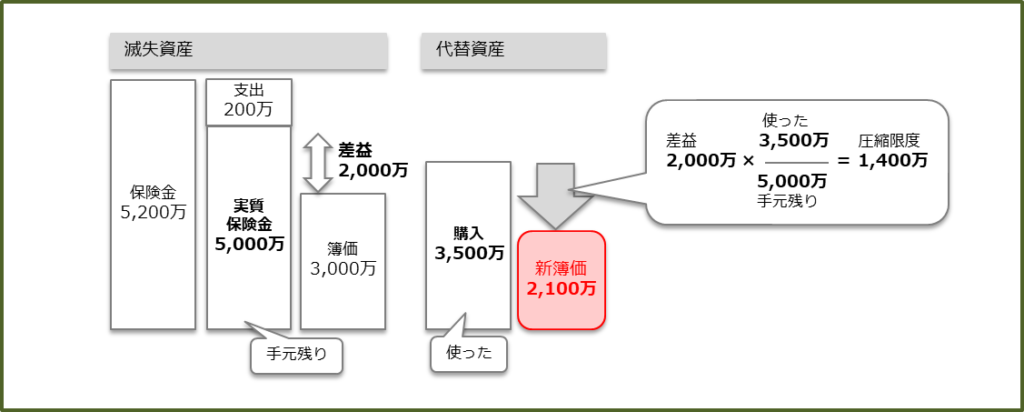

・社屋建物(帳簿価額3,000万円)火災により全焼

2019年第2回(問題47)リスク管理

・火災保険金 5,200万円

・保険金を使って2ヵ月後に新たな社屋(代替資産) 3,500万円で取得

・滅失により支出した経費 200万円

▶再取得建物の帳簿価額はいくらか。

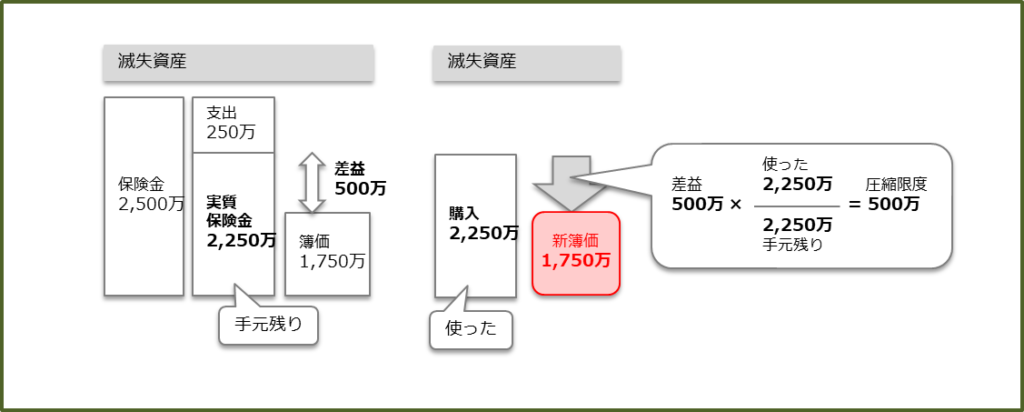

2019年第1回(問題47)

・倉庫建物(帳簿価格1,750万円)が火災により全焼

2019年第1回(問題47)リスク管理

・火災保険金 2,500万円

・保険金を使って2ヵ月後に新たな倉庫(代替資産) 2,250万円で取得

・滅失により支出した経費 250万円

▶再取得建物の帳簿価額はいくらか。

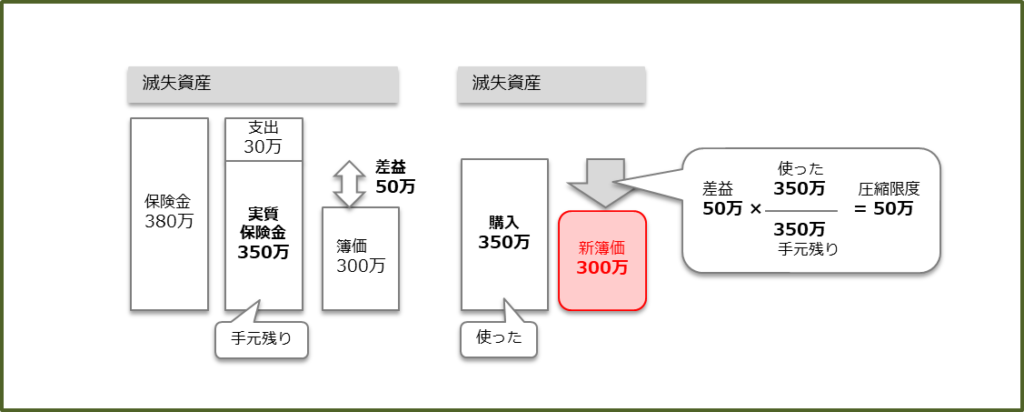

2018年第2回(問題47)

・被保険自動車(帳簿価格300万円)単独事故で全損

2018年第2回(問題47)リスク管理

・車両保険金 380万円

・保険金を使って3週間後に新たに同じ車種の車両(代替資産) 350万円で取得

・廃車等のために支出した費用 30万円

▶再取得車両の帳簿価額はいくらか。

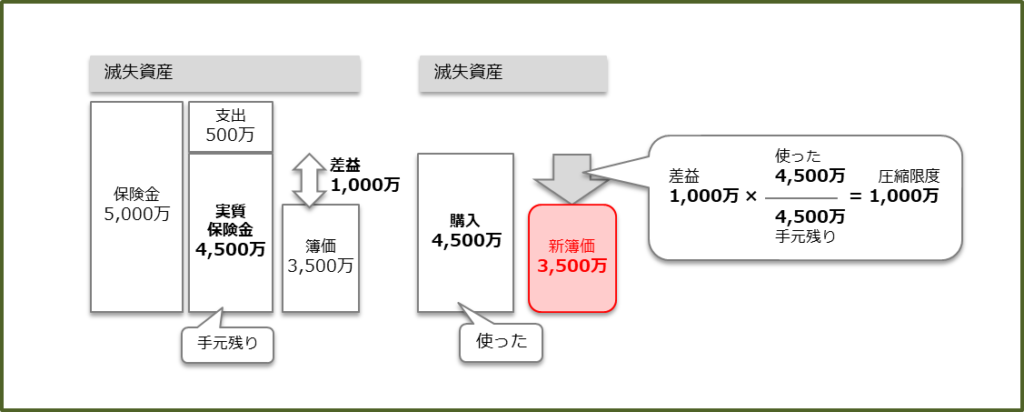

2018年第1回(問題46)

・店舗建物(帳簿価額3,500万円)が火災により全焼

2018年第1回(問題46)リスク管理

・火災保険金 5,000万円

・保険金を使って2ヵ月後に新たな店舗(代替資産) 4,500万円で取得

・滅失により支出した経費 500万円

▶再取得建物の帳簿価額はいくらか。

その他、詳細を知るには・・・

■CFP®試験・リスクと保険について

・リスクと保険に合格したいあなたへ

・分析/リスク 2021年 第1回 第2回

・分析/リスク 2022年 第1回 第2回

・分析/リスク 2023年 第1回 第2回

・分析/リスク 2024年 第1回 第2回

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)