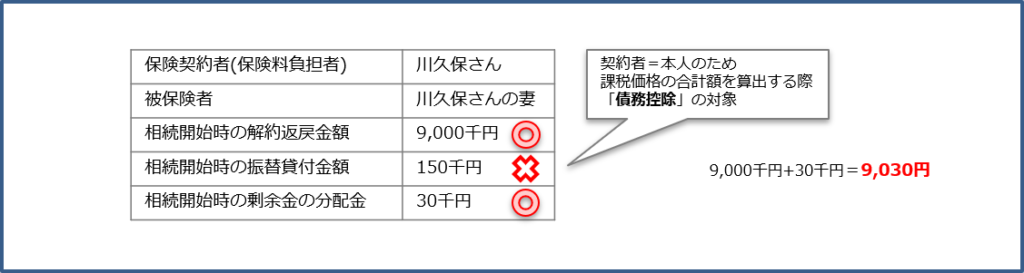

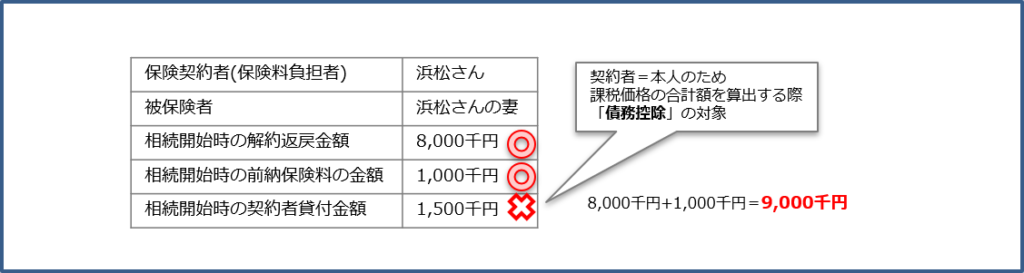

相続開始の時において、まだ保険事故が発生していない生命保険契約に関する権利の価額は、相続開始の時においてその契約を解約するとした場合に支払われることとなる解約返戻金の額によって評価します。

解約返戻金のほかに支払われることとなる前納保険料の金額、剰余金の分配額等がある場合には加算し、解約返戻金の額につき源泉徴収されるべき所得税の額に相当する金額がある場合には、その金額を差し引いた金額により生命保険契約に関する権利の価額を評価します。

さらにCFP®試験では、契約者貸付等の負債に関する項目もありますが、契約者=相続人である場合には、債務控除の適用となるため、生命保険契約の評価において考慮(控除)する必要はありません。

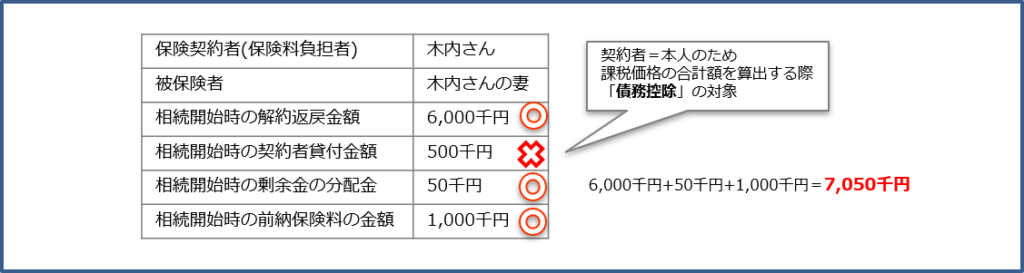

2021年第2回(問題37)の解答

契約者貸付は考慮せず、剰余金の分配と前払保険料を加算します。

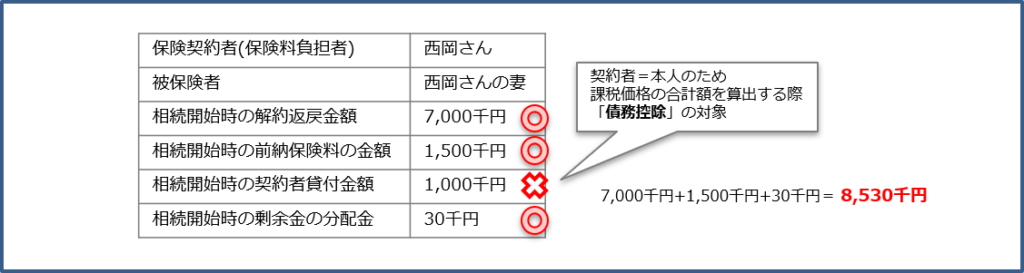

20221年第1回(問題38)の解答

契約者貸付は考慮せず、剰余金の分配と前払保険料を加算します。

2020年第2回(問題39)の解答

契約者貸付は考慮せず、前払保険料を加算します。

2019年第2回(問題40)の解答

契約者貸付は考慮せず、剰余金の分配と剰余金の分配金を加算します。

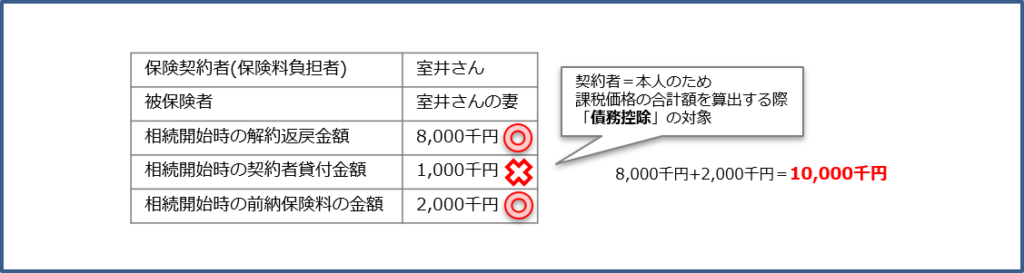

2018年第2回(問題38)の解答

契約者貸付は考慮せず、剰余金の分配と前払保険料を加算します。

CFP®相続について、さらに詳しく知りたい方は

■CFP®試験・相続事業承継について

・相続事業承継に合格したいあなたへ

・試験分析/相続 2021年 第1回 第2回

・試験分析/相続 2022年 第1回 第2回

・試験分析/相続 2023年 第1回 第2回

・試験分析/相続 2024年 第1回 第2回

■合格したいあなたへ(各課目の要点解説)

金融|不動産|ライフ|リスク|タックス|相続

■試験対策(2025年第1回試験向け)

最新版テキスト(購入)|テキスト訂正事項|受験対策(過去の実績) |試験対策(寺子屋・質問会)